Låneberegner

Sådan bruger du låneberegneren

Denne låneberegner opretter udskrivbare afdragsplaner med datoer.

- Beregn ukendt betalingsbeløb, løbetid, rentesats eller lånebeløb

- Saves to Excel & Word files.

- Udskriv eller eksporter farverige diagrammer

- Understøtter også ekstra betalinger!

Brug denne beregner til at beregne lånebetalingsbeløbet.

- Klik på

Clear. Indtast derefter værdier for:LånebeløbAntal betalinger(låneterm)Årlig rentesats

- Angiv eventuelt startdato og slutdato.

- Lad

Lånebetalingsbeløbstå på0. - Klik på

CalcellerBetalingsplan.

Lad de øvrige indstillinger uændrede, medmindre du har brug for at ændre dem.

Denne låneberegner indeholder også mange funktioner ud over grundlæggende betalingsberegninger. Se flere detaljer nedenfor…

The Calculator-Calculate Loan Amount, Rate, Term or Payment Amount

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Driftsdetaljer

Indtast altid 0 for den ukendte værdi, og indtast igen 0 efter enhver ændring.

Bemærk - Du skal indtaste 0 for den værdi, du vil have beregneren til at udregne.

Hvorfor genberegner beregneren ikke automatisk den sidste ukendte værdi?

Beregneren er designet til at generere en betalingsplan, der matcher de lånevilkår, du angiver. Denne adfærd er bevidst. Der findes ikke én korrekt lånebetalingsbeløb. En betaling er gyldig, så længe både långiver og låntager accepterer den. Hvis beregneren altid genberegnede den sidste ukendte værdi, ville du ikke kunne fastsætte et andet betalingsbeløb ved aftale.

Om låneopsætningsdato (startdato) og den første forfaldsdato

Vigtigt - Den første lånebetalingsperiode er sjældent lige så lang som den almindelige betalingsfrekvens. For eksempel, hvis planen er månedlig, er tiden fra låneopsætning (når låntager modtager midlerne) til den første forfaldsdato normalt ikke præcis én måned. Den første periode er ofte enten længere eller kortere.

En længere eller kortere første periode påvirker renteberegningen direkte.

Meget få online‑beregnere håndterer dette korrekt. For nøjagtige rente- og betalingsresultater skal du kunne indstille låneopsætningsdatoen og den første forfaldsdato uafhængigt. Det kan du gøre på fanen Options.

Advarsel - Valg af datoer kan give betalingsbeløb og rentebelastninger, der ikke stemmer overens med resultater fra andre beregnere.

Denne forskel er bevidst.

Hvis du vil have resultater, der stemmer overens med andre beregnere, skal du indstille Loan Date og First Payment Due, så tiden mellem dem svarer til én fuld betalingsperiode som defineret i Payment Frequency. Eksempel: Hvis Loan Date er 15 maj og Payment Frequency er Monthly, så indstil First Payment Due til 15 juni. Dette vil give en konventionel renteberegning.

Se Long Period Options og Short Period Options nedenfor for yderligere detaljer om betalingsbeløb og renteberegninger.

En simpel tilgang - Hvis du kun har brug for skøn og ikke behøver præcise resultater, kan du lade standarddatoerne stå som de vises, når beregneren indlæses.

Mere end en betalingsberegner

De fire nødvendige værdier

Lånebeløb— den lånte hovedstol, ekskl. renter.Antal betalinger(term) —Betalingsfrekvensbestemmer lånets løbetid. For et femårigt lån med månedlige betalinger, indtast60for antallet af betalinger (60 måneder = 5 år).Årlig rentesats— den nominelle årlige rentesats. (Hvis en långiver angiver noget andet end en årlig sats, bør du overveje at afvise lånet.)Betalingsbeløb— det beløb, der forfalder på hver betalingsdato.

Sæt en af ovenstående værdier til 0, hvis den er ukendt.

Hvor meget kan jeg låne?

- Sæt lånebeløbet til

0. - Indtast antallet af betalinger.

- Indtast den årlige rentesats.

- Indtast ønsket eller forventet betalingsbeløb.

- Klik

Calc.

Hvor lang tid vil det tage at afdrage et lån?

- Indtast lånebeløbet.

- Indstil antallet af betalinger til

0. - Indtast den årlige rentesats.

- Indtast ønsket eller forventet betalingsbeløb.

- Klik

Calc.

Hvilken rentesats gør det muligt for mig at betale 350 kr pr. måned?

- Indtast lånebeløbet.

- Indtast antallet af betalinger.

- Indstil den årlige rentesats til

0. - Indtast

350 krfor betalingsbeløbet. - Klik

Calc.

Tre lånemuligheder, som du normalt ikke behøver at ændre.

Betalingsfrekvens— hvor ofte betalingerne er planlagt. Beregneren understøtter 11 muligheder, herunder hver anden uge (hver to uger), månedligt og årligt. Betalingsdatoer beregnes ud fra den første betalingsdato.Rentesammensætning— i de fleste tilfælde skal rentesammensætningsfrekvensen sættes lig betalingsfrekvensen. Dette giver periodisk rente. Valg afExact/Simpleresulterer i eksakt‑dags simpel rente.Afdragsmetode— lad dette stå påNormal, medmindre du har en specifik grund til at ændre det. For en fuld forklaring af de tilgængelige metoder, se Ni låneafdragsmetoder

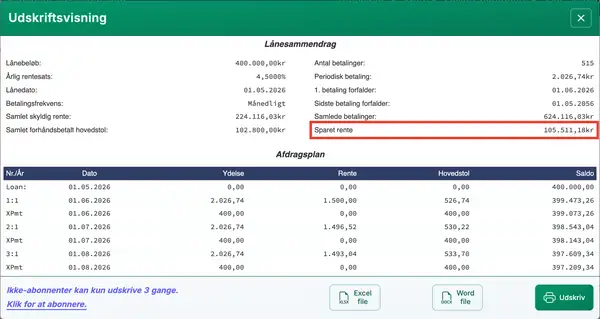

Resultater — Lånesammendrag

Se betalingsplanen for den samlede renteopsparing.

Total rente— den samlede betalte rente over lånets løbetid, forudsat at betalingerne foretages som planlagt.Total forudbetalt hovedstol— summen af alle ekstra betalinger. Betalingsplanen viser også den sparede rente.Total hovedstol & rente— lånebeløbet plus renter. Dette er den samlede omkostning ved lånet.

Elleve avancerede lånemuligheder

Lånedato— den dato, hvor midlerne udbetales. For køretøjs- eller boliglån er dette afslutningsdatoen.Første betalingsdato— for leasing kan dette være det samme som lånedatoen. Se “Om låneopsætningsdato (startdato) og den første betalingsdato” ovenfor.Ekstra betalingsbeløb— indtast beløbet, hvis du planlægger at foretage én eller flere ekstra betalinger.Start på ekstra betalinger— indtast den dato, hvor de ekstra betalinger skal begynde. Denne behøver ikke at matche betalingsdatoerne. For eksempel, hvis de almindelige betalinger forfalder den 1., kan du planlægge ekstra betalinger til den 15. for at passe med dine lønperioder.Frekvens for ekstra betalinger— hvor ofte du planlægger at foretage ekstra betalinger. For eksempel, årligt når du modtager en årsslutbonus.Antal ekstra betalinger— indtast et helt tal. For at fortsætte ekstra betalinger, indtil lånet er betalt af, indtastUfor “Ukendt.”Dage pr. år— vælg 360 eller 365. Også kaldet dagtællingskonventionen, dette påvirker renteberegninger, når rentesammensætning er baseret på dage (dagligt, eksakt/simple eller kontinuerlig) eller når en indledende uregelmæssig periode skaber ekstra dage.Afrundingsmuligheder— da betalings- og rentebeløb afrundes hver periode (fx 345,0457 bliver til 345,05), kræver de fleste låneplaner en endelig afrundingsjustering for at bringe saldoen til nul. Betalingsplanen indeholder en fodnote, der viser afrundingsbeløbet.Lange periode‑indstillinger(ekstra‑dags rente) — styrer, hvordan renten vises, når den første periode er længere end den valgte betalingsfrekvens.Korte periode‑indstillinger— styrer, hvordan betalingerne justeres, når den første periode er kortere end den valgte betalingsfrekvens.Regnskabsårets slut— definerer regnskabsåret for rapportering af totaler. Brug dette, hvis dit regnskabsår ikke svarer til kalenderåret.

Flere detaljer om ekstra‑dags og uregelmæssige periode‑renteindstillinger

Låneligninger

Dette afsnit dokumenterer de formler, som beregneren bruger, og viser trin‑for‑trin processen for at løse dem. Brug linkene nedenfor til at gå direkte til en specifik ligning:

Løbetidsligning — Beregn antallet af betalinger (N)

Fig. 2 – Trin‑for‑trin løsning af løbetidsligningen.

Variabler: A = 50.000; R = 6%; P = 1.000; n = 12.

Variabeldefinitioner

- R

- Nominel årlig rentesats (den citerede sats).

- n

- Antal rentesammensætnings‑ eller betalingsperioder pr. år.

- i

- Periodisk rentesats.

- A

- Lånebeløb (hovedstol).

- P

- Beløb for hver ens ydelse.

- N

- Samlet antal betalinger (låneterm).

Beregnings trin forklaret — Fig. 2

- Hvordan beregner du antallet af betalinger, der kræves for at tilbagebetale et lån?

For at beregne antallet af betalinger, der kræves for at tilbagebetale et lån, anvendes låneafdragsformlen ved hjælp af logaritmer. Metoden antager faste periodiske betalinger og en konstant rentesats. Følgende eksempel viser processen:

- Beregn den periodiske rentesats ved at dividere den årlige sats

R = 6%med antallet af perioder pr. årn = 12:i = 0,005. - Indsæt værdierne i tilbagebetalingsformlen:

N = -ln(1 - iA/P ÷ ln(1 + i), hvorA = 50.000,P = 1.000ogi = 0,005. - Evaluer forholdet:

iA/P = (0,005 × 50.000) ÷ 1.000 = 0,25. Således1 - 0,25 = 0,75. - Beregn den naturlige logaritme:

ln(0,75) ≈ -0,2876820724…. Anvend det negative fortegn:-ln(0,75) ≈ 0,2876820724…. - Evaluer nævneren:

ln(1,005) ≈ 0,0049875415…. - Divider værdierne:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Afrund til nærmeste hele betalingsperiode: N ≈ 58.

Det betyder, at du skal foretage 58 månedlige betalinger på 1.000 kr for at tilbagebetale et lån på 50.000 kr med en årlig rentesats på 6 %, sammensat månedligt.

- Beregn den periodiske rentesats ved at dividere den årlige sats

Trin‑for‑trin løsning – Fig. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50.000 ÷ 1.000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Endeligt svar

Det endelige svar (N) er cirka 57,6801…. Da du ikke kan have en delvis betalingsperiode, afrundes der op til 58.

Valider beregneren. Et lån på 50.000 kr med en årlig sats på 6 % og månedlige betalinger på 1.000 kr.

| Lånebeløb: | 50.000,00 |

|---|---|

| Antal betalinger (#): | = 58 |

| Årlig rentesats: | 6,0% |

| Betalingsbeløb: | 1.000,00 |

| Betalingsfrekvens: | Månedligt |

| Rentesammensætning: | Månedligt |

| Afdragsmetode: | Normal |

Noter:

- Dette eksempel bruger den samme beregning som vist i Fig. 2.

- Ligningen antager faste betalinger og perioder af ens længde. Hvis dit resultat er anderledes, skal du bekræfte, at lånedatoen og den første forfaldsdato (på fanen

Options) er præcis én måned fra hinanden, og sikre dig, at der ikke er indtastet ekstra betalinger. - Ligningen giver en retningslinje. Hvis du runder ned til 57 betalinger, vil den sidste betaling blive større end hvis du bruger en fuld løbetid på 58 betalinger.

Lånebeløbs‑ligning — Beregn det beløb, du kan låne (PV)

Fig. 4 – Trin‑for‑trin løsning af lånebeløbs‑ligningen.

Variabler: R = 6 %; f = 12; n = 60; PMT = 1.000.

Variabeldefinitioner

- R

- Nominel årlig rentesats (den citerede årlige sats).

- i

- Rentesats per periode (

Rdivideret medf). - f

- Antal betalingsperioder pr. år.

- n

- Samlet antal betalinger for lånet eller investeringen.

- PMT

- Beløb for hver ens periodisk betaling.

- PV

- Lånebeløb eller nutidsværdi — det beløb, du kan låne.

Beregnings trin forklaret — Fig. 4.

- Hvordan beregner du, hvor meget du kan låne baseret på en fast ydelse?

For at bestemme, hvor meget du kan låne, når den månedlige ydelse, rentesatsen og løbetiden er kendt, skal du bruge nutidsværdiformlen for en ordinær annuitet. Trinnene med eksempelvejledninger er som følger:

- Beregn den periodiske rente ud fra den årlige rente:

i = R ÷ f = 0.06 ÷ 12. - Evaluer den periodiske rente:

i = 0.005. - Indsæt i formlen:

PV = 1,000 × [(1 − (1 + 0.005)−60) ÷ 0.005]. - Forenkl basen i eksponenten:

1 + 0.005 = 1.005. Resultat:PV = 1,000 × [(1 − (1.005)−60) ÷ 0.005]. - Evaluer potenstermen:

(1.005)−60 ≈ 0.741372196…. - Træk fra

1og del med rentesatsen:(1 − 0.741372196…) ≈ 0.258627804…, og del derefter med0.005. - Evaluer den parenteserede faktor:

≈ 51.7255608…. - Gang med

1,000for at opnå den uafrundede nutidsværdi:≈ 51,725.5608…. - Afrund til cent for valutarapportering: PV ≈ 51,725.56.

Dette resultat betyder, at en låntager, der betaler 60 månedlige ydelser på 1.000 kr ved en årlig rente på 6 % (månedligt sammensat), kan låne ca. 51.725,56 kr.

- Beregn den periodiske rente ud fra den årlige rente:

Trin‑for‑trin løsning – Fig. 4

i = 0.06 ÷ 12= 0.005PV = 1,000 × [(1 − (1 + 0.005)−60) ÷ 0.005]= 1,000 × [(1 − (1.005)−60) ÷ 0.005]≈ 1,000 × [(1 − 0.741372196…) ÷ 0.005]≈ 1,000 × [0.258627804… ÷ 0.005]≈ 1,000 × 51.7255608…≈ 51,725.5608…≈ 51,725.56

Endeligt svar

Det endelige svar for lånebeløbet (PV) er ca. 51,725,56.

Valider beregneren. 60‑måneders lån med 6 % årlig rente og månedlige ydelser på 1.000 kr.

| Lånebeløb: | = 51,725,56 |

|---|---|

| Antal betalinger (#): | 60 |

| Årlig rentesats: | 6,0% |

| Betalingsbeløb: | 1.000,00 |

| Betalingsfrekvens: | Månedligt |

| Rentesammensætning: | Månedligt |

| Afdragsmetode: | Normal |

Noter:

- Dette eksempel bruger den samme beregning som vist i Fig. 4.

- Lånebeløbsformlen antager, at alle perioder har samme længde, og at betalingsbeløbet forbliver fast.

Årlig rentesatsformel — Beregn lånerentesatsen (R)

Fig. 6 — Trin‑for‑trin løsning af den årlige rentesatsformel ved brug af en iterativ numerisk metode.

Variabler: PMT = 938,99; n = 60; P = 50.000; f = 12.

Variabeldefinitioner

- PMT

- Det faste betalingsbeløb.

- n

- Samlet antal betalinger (låneterm).

- P

- Hovedstol (det oprindelige lånte beløb).

- f

- Antal betalinger pr. år (betalingsfrekvens).

- r

- Periodisk rentesats (i decimalform).

- R

- Nominel årlig rentesats (procent).

Beregnings trin forklaret — Fig. 6

- Hvordan beregner du rentesatsen ud fra kendte betalings- og låneværdier?

For at beregne den periodiske rentesats ud fra kendte lånevilkår, skal du bruge nutidsværdiformlen og anvende en iterativ metode såsom Newton–Raphson. Metoden finjusterer rentesatsen, indtil det beregnede lånebeløb svarer til målet. Eksemplet nedenfor viser trinnene:

- Opsæt netnutidsværdiformlen ved brug af annuitetsfaktoren:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50.000. - Vælg et indledende gæt for rentesatsen:

r₀ = 0.005. - Evaluer annuitetsfaktoren ved

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Form residualen ved

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50.000. - Beregn:

≈ 48.569,7842897054… − 50.000. - Residual:

≈ −1.430,2157102946…. - Evaluer derivatet ved

r₀:f′(r₀) ≈ −1.401.824,5767294535…. - Anvend Newton’s opdatering:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Evaluer annuitetsfaktoren ved

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Rest:

f(r₁) ≈ 938,99 kr × 53.2803574944… − 50.000 kr. - Beregn:

≈ 50.029,7228836692… − 50.000 kr. - Rest:

≈ 29,7228836692… kr. - Afledt:

f′(r₁) ≈ −1.460.553,6747891533…. - Næste opdatering:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Evaluer annuitetsfaktoren ved

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Rest:

f(r₂) ≈ 938,99 kr × 53.2487163871… − 50.000 kr. - Beregn:

≈ 50.000,0122003501… − 50.000 kr. - Rest:

≈ 0,0122003501…. - Afledt:

f′(r₂) ≈ −1.459.354,8371115437…. - Næste opdatering:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Evaluer annuitetsfaktoren ved

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Rest:

f(r₃) ≈ 938,99 kr × 53.2487033941… − 50.000 kr. - Beregn:

≈ 50.000,00000000206… − 50.000 kr. - Rest:

≈ 0,000000002058…. - Afledt:

f′(r₃) ≈ −1.459.354,3448535450…. - Endelig Newton‑korrektion:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Konvertér til nominelt årligt rentesats:

R = r × 12 ≈ 0,04800126955…. - Angiv som procent med fire decimaler: R ≈ 4,8001%.

Dette resultat viser, at lånet har en nominelt årlig rentesats på ca. 4,8001 %, baseret på 60 månedlige betalinger på 938,99 kr for at tilbagebetale 50.000 kr.

- Opsæt netnutidsværdiformlen ved brug af annuitetsfaktoren:

Trin‑for‑trin‑løsning – Fig. 6

NPV(r) = 938,99 kr × (1 − (1+r)−60)/r − 50.000 krr₀ = 0,005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 kr × 51.7255607511… − 50.000 kr≈ 48.569,7842897054… − 50.000 kr≈ −1.430,2157102946…f′(r₀) ≈ −1.401.824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 kr × 53.2803574944… − 50.000 kr≈ 50.029,7228836692… − 50.000 kr≈ 29,7228836692… krf′(r₁) ≈ −1.460.553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 kr × 53.2487163871… − 50.000 kr≈ 50.000,0122003501… − 50.000 kr≈ 0,0122003501…f′(r₂) ≈ −1.459.354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 kr × 53.2487033941… − 50.000 kr≈ 50.000,00000000206… − 50.000 kr≈ 0,000000002058…f′(r₃) ≈ −1.459.354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001 %

Endeligt svar

Det endelige svar for den årlige rentesats (R) er cirka 4,8001 %.

Valider beregneren. Et lån på 50.000 kr med månedlige betalinger på 938,99 kr over en løbetid på 60 måneder.

| Lånebeløb: | 50.000,00 |

|---|---|

| Antal betalinger (#): | 60 |

| Årlig rentesats: | = 4,8001 % |

| Betalingsbeløb: | 938,99 |

| Betalingsfrekvens: | Månedligt |

| Rentesammensætning: | Månedligt |

| Afdragsmetode: | Normal |

Noter:

- Hvorfor kræves en iterativ metode. Der findes ingen algebraisk (lukket‑form) løsning for rentesatsen, når betalingsbeløbet, løbetiden og lånebeløbet er kendt. Satsen forekommer både i eksponenter og nævneren, så den skal findes ved hjælp af en numerisk metode, der forfinerer estimatet gennem gentagne trin.

- Vist værdier er forkortet for klarhed. For at forbedre læsbarheden er de decimale værdier, der vises i hvert trin, forkortet. Alle beregninger bruger dog højpræcise værdier. Hvis du verificerer resultaterne uafhængigt, skal du bruge mindst 12 decimaler for den periodiske sats og fuld beregner‑ eller softwarepræcision til mellemliggende trin (afrund ikke mellem trinene).

- Hvordan rentesatsen forfines i hvert trin. Hver iteration bruger det aktuelle estimat, funktionsværdien og dens hældning (derivativ) til at beregne et bedre estimat:

rk+1 = rk − f(rk) ÷ f′(rk). Dette fortsætter, indtil estimatet stabiliserer. - Beregningen bruger den Newton–Raphson‑metode, en standard numerisk algoritme, der er bredt anvendt i finans. Den finder den periodiske sats, som sætter nutidsværdien (NPV) af pengestrømme til nul—den interne renteafkast (IRR).

- Du kan verificere den beregnede rentesats ved at bruge den til at genberegne betalingsbeløbet eller lånebeløbet. Hvis den genberegnede værdi afviger med højst et par cent, betragtes satsen som nøjagtig. Mindre forskelle kan forekomme, fordi den viste sats er afrundet til fire decimaler.

Betalingsbeløbs‑ligning — Beregn den periodiske betalingsstørrelse

For trin‑for‑trin vejledning i beregning af betalingsbeløbet, seAfdragsplan — Betalingsberegnings‑trin.

Afdrags‑ligning — Beregn afdragsplanen

Ved normal afdrag for enhver periode: slutbalance = startbalance + periodisk rente − betaling.

For trin‑for‑trin vejledning i beregning af afdragsplanen, seAfdragsplan — Beregnings‑trin.

Konklusion

Gennem årene har jeg rådgivet brugere om et bredt udvalg af lånestrukturer, herunder lån med usædvanlige funktioner. På baggrund af den erfaring er jeg sikker på, at beregnerne på dette site kan producere nøjagtige planer for stort set ethvert struktureret afdragslån. Hvis dit lån indeholder særlige vilkår eller begrænsninger, er du velkommen til at bede om hjælp.