Sådan beregner du et lån med en indledende kort periode

For at indstille din foretrukne valuta og datoformat, klik på »$ : MM/DD/YYYY«-linket i nederste højre hjørne af enhver beregner.

En trin‑for‑trin‑vejledning

Vejledning 13

using the Ultimate Financial Calculator.

Se på YouTube

De fleste lån begynder med en uregelmæssig eller afvigende første periode. Revisorer kalder dette for en »stub‑periode«. Situationen opstår, når en låntager modtager lånepenge på én dato, men den første planlagte betaling forfalder på en anden dato. Denne vejledning forklarer mulighederne for beregning af rente i denne indledende periode. Dit valg påvirker størrelsen på hver betaling og den samlede rente, der betales over lånets løbetid.

Eksempel: I USA forfalder realkreditbetalinger normalt den første dag i hver måned. Hvis et ejendomslån afsluttes den 15. juli, og den første betaling forfalder den 1. september, skaber det en afvigende første periode. Specifikt er det en »lang første periode«. Som følge heraf påløber der ekstra rente for perioden fra 15. juli til 1. august. Denne ekstra rente kan håndteres på én af tre måder, som forklares senere i denne vejledning. Hvis lånet afsluttes den 15. august, og den første betaling stadig forfalder den 1. september, er resultatet en »kort første periode«.

Vigtigt: Det er vigtigt at forstå disse muligheder. Korte og lange stub‑perioder påvirker renteberegninger for alle lån, der ikke har en første periode af regulær længde. Hvis »Amortiseret«-indstillingen anvendes, vil hvert betalingsbeløb blive lidt højere end forventet. Dette skyldes, at en del af renten fra de indledende afvigende dage medtages i hver betaling.

Vi anbefaler at gennemgå den mere detaljerede første vejledning for at lære om de grundlæggende begreber og indstillinger, der anvendes i UFC.

For at oprette en afdragsplan, der inkluderer en afvigende første periode, følg disse trin:

- Indstil Plan type til Lån.

- Alternativt kan du klikke på for at rydde eventuelle tidligere indtastninger.

- Klik på , vælg derefter . Indstil »Afrunding« til Åben saldo — ingen justering.

- I overskriftssektionen anvendes følgende indstillinger:

- Vælg Normal for Beregningsmetode.

- Indstil Første sammensætning til Månedlig.

- Indtast 6,5 som den Startrentesats.

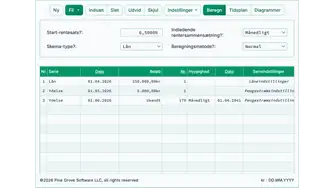

- I row 1 i cash‑flow‑indtastningsområdet opret en »Lån« serie.

- Indstil »Date« til juli 15, 2026.

- Indstil «Beløb» til 425.000,00.

- Indstil Number (of Periods) til 1.

- Bemærk: Fordi antallet af perioder er 1, kan du ikke indstille en frekvens. Hvis en frekvens vælges, vil den blive ryddet, når du forlader rækken.

- Gå til række 2 i cash‑flow‑inddataområdet. På dette tidspunkt er det regulære betalingsbeløb ukendt.

- Vælg «Betaling» for «Serie».

- Indstil »Date« til september 1, 2026.

- Indstil «Beløb» til «Ukendt».

- Indstil Antal (perioder) til 360.

- Før du klikker på , skal din skærm se sådan ud (Fig. 1):

(I forhold til den planlagte «Månedlig» betalingsfrekvens.)

- Ultimate Financial Calculator har fire muligheder for beregning af rente i en lang indledende periode (kendt som »prepaid interest« eller »odd-days interest«). I dette eksempel er odd‑days rente den rente, der skyldes långiveren fra juli 15 til august 1. Disse muligheder beskrives nedenfor…

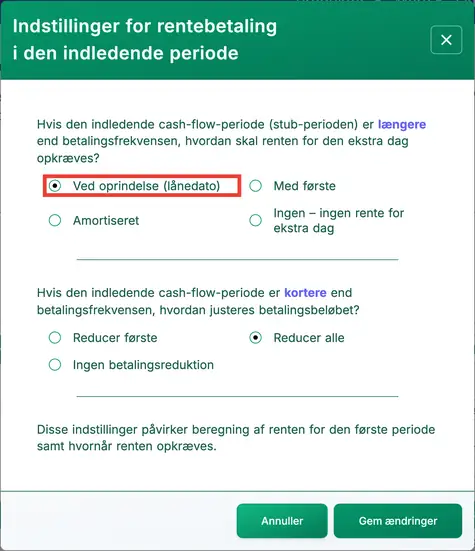

- Klik på , og vælg derefter . Dette åbner vinduet «Rentebetalingsmuligheder for startperioden».

- Der er fire tilgængelige metoder:

- «Ingen» — Ignorer odd‑day‑rente. (Denne mulighed bruges sjældent i praksis.)

- «Med oprindelse» — Indsaml odd‑days rente som »prepaid interest« (i henhold til Truth-in-Lending Act) på lånets oprindelsesdato: juli 15 i dette eksempel. Se Fig. 2.

- «Med første» — Inkluder renten med den første betaling.

- «Amortiseret» — Fordel renten jævnt over alle betalinger. Dette øger hver betaling en smule.

- Der er fire tilgængelige metoder:

- Vælg «Med oprindelse».

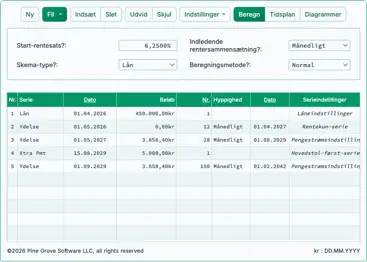

- Klik på .

- Resultatet er 2.686,29 kr, hvis odd‑day‑rente indsamles på lånedatoen (eller med den første betaling). Se Fig. 3.

- Resultatet er 2.694,53 kr, når odd‑day‑rente amortiseres (tilføjes jævnt til hver betaling). Se Fig. 4.

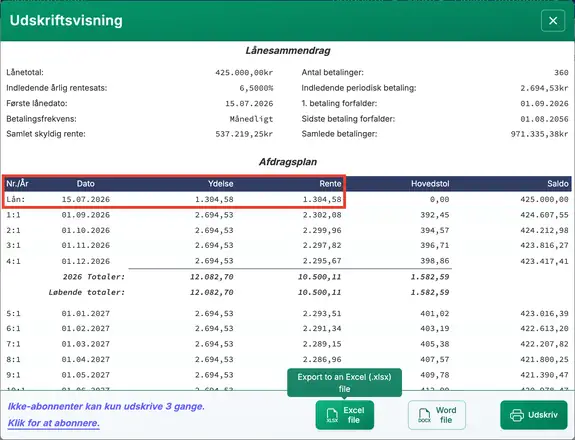

- Tjek afdragsplanen ved at klikke på :

- Betalingen på 1.304,58 kr dækker rente optjent fra juli 15 til august 1. Se Fig. 5.

- Der er tre muligheder for at håndtere en kort indledende periode:

- Fordi den første periode er kortere end en regulær betalingsperiode, er der ingen odd‑day‑rente at indsamle.

- En kort første periode giver mindre påløbet rente. Du kan håndtere dette på én af tre måder:

- «Ingen betalingsreduktion» — Anvend en større del af den første betaling på hovedstolen. Dette reducerer den samlede rente over lånets løbetid.

- «Reducer første» — Sænk kun den første betaling. Alle øvrige betalinger forbliver uændrede.

- «Reducer alle» — Reducer hver betaling en smule fra det oprindelige beløb.

Långivere kan anvende forskellige metoder til at beregne rente for en uregelmæssig indledende periode. Uanset den valgte metode gør Ultimate Financial Calculator det nemt at revidere resultatet.

Tilbage til Ultimate Financial Calculator.