Calculator credit ipotecar cu rată variabilă

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Introducere scurtă în creditele ipotecare cu rată variabilă

Calculator credit ipotecar cu rată variabilă

- Ajustaţi rata dobânzii la orice dată.

- Auditaţi creditele ARM pentru acurateţe.

- Calculaţi pentru multe necunoscute.

- Util pentru orice împrumut cu rată variabilă.

În general, creditele ipotecare se împart în două categorii: un credit ipotecar cu rată fixă sau un credit ipotecar cu rată variabilă (ARM). Termenul rată se referă în mod specific la rata dobânzii creditului.

Cu un credit ipotecar cu rată fixă, rata dobânzii rămâne neschimbată pe toată durata creditului. Cu un credit ipotecar cu rată variabilă—uneori numit și credit cu rată variabilă—rata dobânzii poate să se schimbe. Aproximativ cu 20 la 30 de ani în urmă, când ratele dobânzii erau semnificativ mai mari și scădeau treptat, ARM‑urile erau mai populare. Împrumutaţii se aşteptau ca ratele dobânzii să scadă după aproximativ doi ani, reducându‑le costurile totale ale dobânzii.

În prezent, odată cu ratele dobânzii mai mari, ARM‑urile au recâştigat popularitate. Mulţi împrumutaţi caută modalităţi de a‑şi reduce plățile obișnuite. Unii creditori au emis credite cu 15 la 20 de ani în urmă care acum se apropie de scadență. Aceşti împrumutaţi ar putea avea nevoie de o declarație financiară auditată.

Dacă vă aflaţi în oricare dintre aceste situaţii, calculatorul de credite ipotecare cu rată variabilă de mai jos oferă o soluție flexibilă. Poate genera un grafic de plată pentru aproape orice credit cu rată variabilă. Continuaţi să citiţi pentru a afla cum funcționează…

Poate un credit ipotecar cu rată variabilă (ARM) să‑mi economise bani?

Da. Deoarece creditorul poate crește rata dobânzii creditului, nu riscă pierderi financiare continue dacă ratele de piață cresc. Ca rezultat, creditorul poate oferi o rată inițială mai mică decât ar fi disponibilă cu un credit ipotecar cu rată fixă.

Adjustable Interest Rate Calculator

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Tutorial pas cu pas

Tutorial 4

Toţi utilizatorii ar trebui să completeze tutorialul detaliat primul pentru a învăţa conceptele de bază ale calculatorului ARM şi setările implicite.

Pentru a crea un grafic de credit cu rate ale dobânzii variabile, urmaţi aceşti paşi:

- Setaţi “Tipul programului” la “Credit”.

- Alternativ, faceţi clic pe butonul pentru a şterge intrările anterioare.

- Deschideţi fereastra de setări pentru rotunjire.

- Selectaţi „Ajustaţi ultima dobândă”.

- Selectaţi .

- În secţiunea de antet, configuraţi următoarele setări:

- Selectaţi „Normal” pentru „Metodă de calcul”.

- Selectaţi „Lunar” pentru „Compunere iniţială”.

- Introduceţi 5,5 pentru „Rata dobânzii iniţiale”.

- În rândul 1 al zonei de introducere a fluxului de numerar, creaţi o serie „Împrumut”.

- Setaţi „Data” la 25 iunie.

- Setaţi „Suma” la 250.000,00.

- Setaţi „# Perioade” la 1.

- Notă: Calculatorul şterge orice setare de frecvenţă când părăsiţi acest rând.

- Mutaţi-vă la rândul 2 al zonei de introducere a fluxului de numerar. Selectaţi „Plată” ca tip de „Serie”.

Acest exemplu foloseşte un termen ipotecar de 15 ani. Include 180 de plăţi lunare.

Rata anuală nominală a dobânzii se modifică la fiecare cinci ani.

- Setaţi „Data” la 25 iulie.

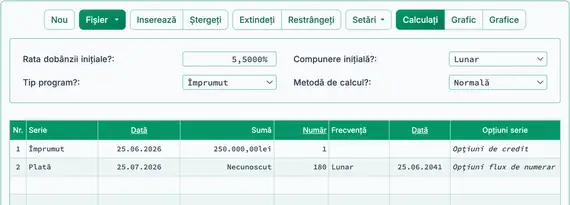

- Setaţi „Suma” la N, care înseamnă „Necunoscut”. Vezi Fig. 1.

- Setaţi „# Perioade” la 180. Aceasta calculează plata utilizând rata anuală nominală iniţială de 5,5%.

- Apăsaţi Tab pentru a trece la Frecvenţă. Selectaţi „Lunar”.

- „End Date” este calculată automat ca 25 iunie 2041. Aceasta corespunde la 180 de perioade lunare.

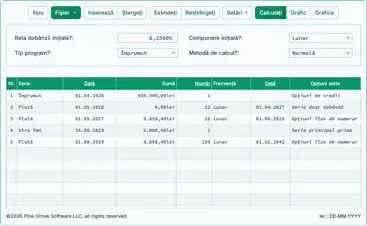

- Calculatorul dumneavoastră ar trebui să apară acum așa cum se arată mai jos:

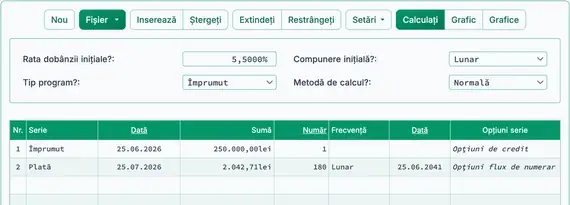

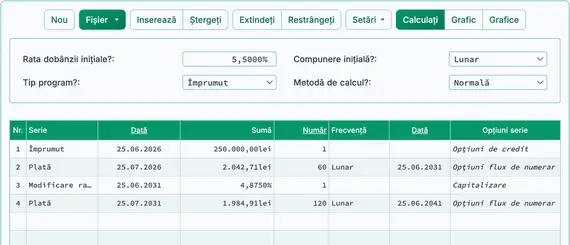

- Calculaţi plata necunoscută. Rezultatul este 2 042,71 lei. Vezi Fig. 2.

- Efectuaţi prima ajustare a ratei dobânzii.

- În rândul 2, setaţi „# Perioade” de plăţi la 60. Aceasta acoperă cinci ani cu o rată a dobânzii de 5,5%.

- Mutaţi-vă la rândul 3 al zonei de introducere a fluxului de numerar.

- Selectaţi „Modificare rată” ca tip de „Serie”.

- Setaţi „Date” la 25 iunie 2031.

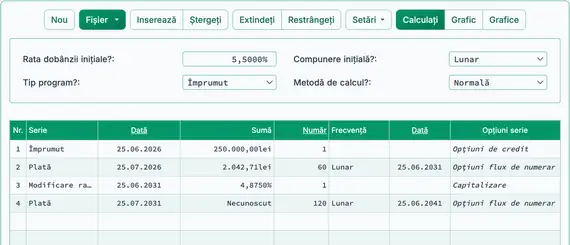

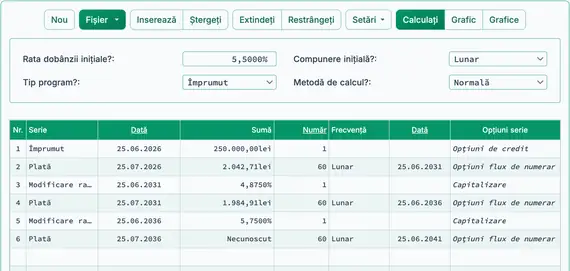

- Introduceţi 4,875 ca noua rată anuală nominală a dobânzii. Vezi Fig. 3.

- Opţional: În coloana Opţiuni serie, selectaţi „Modificare compunere”. Aceasta păstrează setarea de compunere ca „Zilnic”.

- Calculaţi noua plată.

- Selectaţi „Plată” pentru „Serie”.

- Setaţi „Date” la 25 iulie 2031.

- Setaţi „Suma” la „Necunoscut”. (Tastaţi N.) Vezi Fig. 3.

- Setaţi „# Perioade” la 120. Aceasta acoperă plățile rămase după primii cinci ani.

- Calculaţi plata necunoscută. Rezultatul este 1 984,91 lei. Suma plăţii a scăzut deoarece rata dobânzii a fost redusă. Vezi Fig. 4.

- Pregătiţi-vă pentru următoarea modificare a ratei dobânzii.

- În rândul 4, setaţi „# Perioade” de plăţi la 60. Aceasta reprezintă cinci ani cu o rată a dobânzii de 4,875%.

- Mutaţi-vă la rândul 5 al zonei de introducere a fluxului de numerar.

- Selectaţi „Modificare rată” pentru „Serie”.

- Setaţi „Date” la 25 iunie 2036.

- Introduceţi 5,75 ca noua rată anuală nominală a dobânzii. Vezi Fig. 5.

- Selectaţi rândul 6 al zonei de introducere a fluxului de numerar.

- Selectaţi „Plată” pentru „Serie”.

- Setaţi „Date” la 25 iulie 2036.

- Setaţi “Amount” la “Necunoscut”. (Tastaţi N.)

- Setaţi “# Periods” la 60. Aceasta reprezintă plăţile rămase după a doua modificare a ratei.

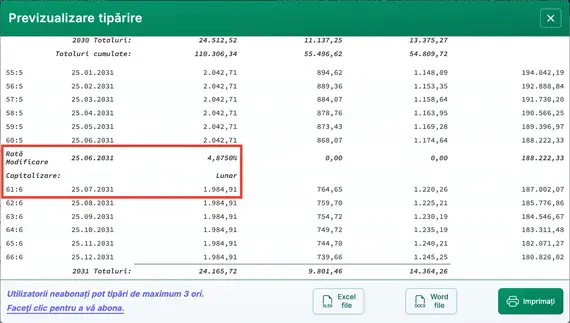

- Calculaţi plata necunoscută. Rezultatul este 2 027,40 lei. Suma plăţii a crescut deoarece rata dobânzii a fost majorată. Vezi Fig. 6.

- Pentru a vizualiza un grafic detaliat care arată cum fiecare plată este împărţită între principal şi dobândă, faceţi clic pe butonul de deasupra zonei de introducere.

- Mai jos este Graficul care include una dintre modificările ratei dobânzii. Vezi Fig. 7.

Rezumat: Pentru creditele ipotecare cu rată variabilă și împrumuturi, calculaţi suma plăţii pentru toate plăţile rămase care sunt necunoscute. Apoi setaţi coloana “# Periods” la numărul de plăţi la noua rată a dobânzii. Treceti la rândul următor pentru a defini o modificare a ratei. Adăugaţi o serie de plăţi cu suma setată la “Necunoscut” și “# Periods” setată la plăţile rămase. Calculaţi plata necunoscută. Repetaţi aceşti paşi până când toate rândurile sunt definite.

Acest site web include zeci de calculatoare financiare. Totuşi, în afară de Ultimate Financial Calculator, doar acest calculator pentru credit ipotecar cu rată variabilă permite modificări ale ratei dobânzii în date care nu sunt programate ca date de plată.

Puteţi adăuga un comentariu la o singură tranzacţie (de ex. când #Periods = 1) şi, opţional, să îl tipăriţi în grafic.

Exemple: “Check #10356” sau “taxă de întârziere pentru 10 zile @ rată zilnică 0,00225%”

Comentariile sunt limitate la 128 de caractere.

Comentariile sunt salvate într-un fișier când faceţi clic pe “Fișier,” “Salvează ca...”