Accurate paskolos amortizacijos skaičiuoklė

Įvadas į amortizaciją

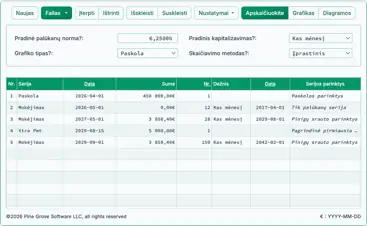

Sukurkite spausdinamą paskolos amortizacijos grafiką su datomis, kad pamatytumėte, kiek pagrindinės sumos ir palūkanų mokėsite laikui bėgant.

- Eksportuokite į Excel/.xlsx ir Word/.docx failus.

- Apskaičiuokite paskolos įmokos sumą arba kitus nežinomus dydžius.

- Palaiko 9 amortizacijos tipus.

- Vartotojas gali savarankiškai nustatyti paskolos uždarymo datą ir pirmos įmokos datą.

- Automatiškai apskaičiuoja išankstinę palūkaną.

Sukurkite spausdinamą paskolos amortizacijos grafiką, kuriame yra mokėjimo datos ir metiniai tarpinių sumų duomenys. Grafikas rodo, kiek pagrindinės sumos ir palūkanų mokėsite per visą paskolos laikotarpį. Skaičiuoklė gali apskaičiuoti bet kurią vieną nežinomą reikšmę: mokėjimo sumą, paskolos sumą, palūkanų normą arba paskolos terminą.

- Kas yra paskolos amortizacijos grafikas?

- Paskolos amortizacijos grafikas – tai lentelė, kurioje pateikiamas paskolos pilnas grąžinimo planas. Joje išvardijami visi mokėjimai ir nurodoma, kiek skiriama paskolos pagrindinei sumai ir kiek – palūkanoms, kartu su likusia paskolos likutine suma. Idealiu atveju grafikas apima mokėjimo datas ir metų pabaigos tarpines sumas.

- Kaip sukurti paskolos amortizacijos grafiką?

- Palikite visus įvesties laukus ir nustatymus numatytaisiais. Tada:

- Įveskite Paskolos sumą.

- Įveskite numatomą Mokėjimų skaičių.

- Nustatykite numatomą paskolos uždarymo datą ir pirmos įmokos mokėjimo datą.

- Įveskite numatomą metinę palūkanų normą.

- Nustatykite Mokėjimo sumą į 0.

(Tai nurodo skaičiuoklei apskaičiuoti mokėjimo sumą.) - Spustelėkite arba .

- Palikite visus įvesties laukus ir nustatymus numatytaisiais. Tada:

Tai yra vieninteliai žingsniai, reikalingi jūsų grafiko generavimui.

Jei jūsų paskolos sąlygos skiriasi nuo skaičiuoklės numatytų nustatymų, prieinamos papildomos parinktys.

Skaitykite toliau. Tolimesnės skiltys išsamiau paaiškina kiekvieną parinktį. Daugiau…

Create an amortization schedule with user-specified dates.

Norėdami nustatyti pageidaujamą valiutą ir datos formatą, spustelėkite “$ : MM/DD/YYYY” nuorodą bet kuriame skaičiuoklės apatiniame dešiniajame kampe.

Informacija

Žiūrėti „YouTube“

Žiūrėti „YouTube“

Naudingi patarimai, padedantys gauti reikiamus rezultatus

Pirmas — Jūs turite įvesti nulį (0) bet kuriame lauke, kur norite, kad skaičiuoklė apskaičiuotų reikšmę.

Kodėl tai būtina?

Skaičiuoklė sukuria grafiką pagal jūsų nurodytas paskolos sąlygas. Mokėjimo suma gali būti bet kokia, jei sutinka tiek kreditorius, tiek skolininkas. Nėra vieno „teisingo“ mokėjimo. Jei skaičiuoklė visada spręstų nežinomą reikšmę, ši funkcija nebūtų įmanoma.

PATARIMAS — Naudokite amortizacijos grafiką, kad patikrintumėte periodines palūkanų sumas. Šios palūkanų sumos yra svarbiausios, kurias turėtų peržiūrėti skolininkai.

Keturi reikšmės, kurias visada reikia nustatyti:

- Paskolos suma — Bendra paskolos sumą, dar vadinamą pagrindine suma. Ši reikšmė neįtraukia palūkanų.

- Mokėjimų skaičius (terminas) — Paskolos trukmė, matuojama mokėjimo periodais. Ši reikšmė priklauso nuo Mokėjimų dažnio nustatymo. Pavyzdžiui, 15‑metų paskolos su dviem savaičių mokėjimais įveskite 390 kaip mokėjimų skaičių.

(390 dviem savaičių mokėjimai = 15 metų) - Metinė palūkanų norma — Nominali (pasiūlyta) paskolos palūkanų norma.

- Mokėjimo suma — Kiek mokama kiekvieną mokėjimo dieną. Standartinei amortizuojamai paskolai ši suma apima tiek pagrindinę sumą, tiek palūkanas.

Jei norite, kad skaičiuoklė apskaičiuotų reikšmę, nustatykite vieną iš aukščiau nurodytų verčių į 0.

Kokios dvi datos yra kritinės tikslaus paskolos amortizacijos grafiko sudarymui?

Jei jums reikia tik preliminario grafiko, galite praleisti šią skiltį.

Norint gauti grafiką, tikslų iki centų — įskaitant teisingą pradinio laikotarpio palūkanų skaičiavimą — verta skirti kelias minutes susipažinti su galimais datos nustatymais.

- Paskolos uždarymo data

- Tai yra data, kai paskolos lėšos tampa prieinamos. Ji taip pat vadinama sukūrimo data, paskolos data arba pradžios data.

- Pirmosios įmokos terminas

- Tai yra data, kai planuojama pirmoji įmoka. Daugumai paskolų mokėjimai prasideda po to, kai gaunamos paskolos lėšos. Nuomojant (leasing) šis data gali sutapti su paskolos uždarymo data.

Svarbu — Įvedus faktines datas, gali kilti palūkanų ir įmokų skaičiavimai, kurie skirsis nuo kitų skaičiuoklių.

Tai yra taip sukurta.

Tačiau jei norite, kad rezultatai atitiktų kitų skaičiuoklių, nustatykite „Paskolos datą“ ir „Pirmosios įmokos terminą“, kad tarp jų būtų vienas pilnas laikotarpis, remiantis „Mokėjimo dažnumo“ nustatymu.

Pavyzdys: Jei „Paskolos uždarymo data“ yra balandžio 10, o „Mokėjimo dažnumas“ – „Mėnesinis“, tada nustatykite „Pirmosios įmokos terminą“ – gegužės 10, jei norite apskaičiuoti palūkanas pagal vieną pilną mėnesį.

Keturi paskolos parametrai, kurių paprastai nereikia keisti

- Mokėjimo periodas arba dažnumas — Kaip dažnai turėtų būti mokamos įmokos? Skaičiuoklė palaiko 11 variantų, įskaitant dviejų savaičių (biweekly), mėnesinį ir pusmečio (semiannual) dažnumą (dažniausiai naudojamas obligacijų kupono grafikams). Mokėjimo datos skaičiuojamos pradedant nuo pirmosios įmokos termino, o ne uždarymo datos.

- Kaupties periodas arba dažnumas — Daugumoje atveju kaupties dažnumas turėtų sutapti su mokėjimo dažniu. Tai duoda paprastą periodinę palūkaną. Pasirinkus Tikslų / paprastą, palūkanos skaičiuojamos pagal tikslius dienų skaičius, naudojant paprasto palūkanų metodą.

- Taškai — Vienas taškas lygu 1 % paskolos sumos. Taškai dažnai taikomi JAV hipotekoms.Sužinokite daugiau apie taškus, mokesčius ir APR palaikymą.

- Amortizacijos metodas — Palikite šį nustatymą normalus, nebent turite konkrečią priežastį jį keisti.Peržiūrėkite visus devynis amortizacijos metodus.

Penki paskolos nustatymai, kuriuos galbūt norėsite koreguoti

Šios parinktys prieinamos spustelėjus Nustatymai.

- 360 / 365 / 366 — Dienų per metus nustatymas. Taip pat vadinama dienų skaičiaus konvencija, ji veikia palūkanų skaičiavimą, kai pasirenkate dienomis pagrįstą kaupties metodą (pvz., kasdieninį, tikslaus / paprasto arba nuolatinį), arba kai paskola turi nereguliarią pirmąjį periodą. 366‑dienų variantas taikomas keliamiesiems metams. Kitu atveju naudojama 365 dienų bazė.

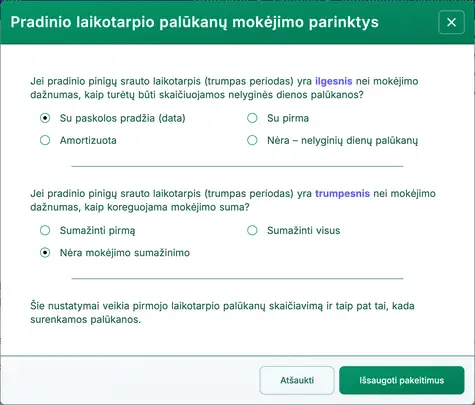

- Mokėjimo ir pradinio laikotarpio palūkanų parinktys — Valdo, kaip skaičiuojamos ir rodomos palūkanos, kai pirmasis periodas (nuo uždarymo datos iki pirmosios įmokos) yra ilgesnis arba trumpesnis nei standartinis intervalas.Daugiau informacijos ir pavyzdžių.

- Paskutinio periodo suapvalinimo parinktys — Kadangi įmokos ir palūkanos suapvalinamos iki artimiausio cento (pvz., 345,0457 € suapvalinama iki 345,05 €), dauguma paskolų reikalauja suapvalinimo korekcijos paskutiniame periode. Grafike bus pateikta pastaba su tiksliu koregavimu.

- Taškų, mokesčių ir APR parinktys —Sužinokite daugiau apie paskolos grafikus su taškais, mokesčiais ir APR parinktimis.

- Metų pabaigos mėnuo — Nustato mėnesį, po kurio skaičiuojami metų pabaigos ir bėgimo sumos. Tai naudinga įmonėms, kurių fiskaliniai metai nesutampa su kalendoriniais metais.

DUK — Dažnai užduodami klausimai

- Kaip apskaičiuoti, kiek galiu pasiskolinti?

- Nustatykite paskolos sumą į 0.

- Įveskite mokėjimų skaičių.

- Įveskite metinę palūkanų normą.

- Įveskite numatomą arba tikslinę įmokos sumą.

- Spustelėkite arba .

- Kaip apskaičiuoti, kiek laiko užtruks paskolos grąžinimas?

- Įveskite Paskolos sumą.

- Nustatykite mokėjimų skaičių į 0.

- Įveskite metinę palūkanų normą.

- Įveskite numatomą arba tikslinę įmokos sumą.

- Spustelėkite arba .

- Kokia palūkanų norma leistų mokėti 500 € per mėnesį?

- Įveskite Paskolos sumą.

- Įveskite mokėjimų skaičių.

- Nustatykite metinę palūkanų normą į 0.

- Įveskite 500 € kaip įmokos sumą.

- Spustelėkite arba .

Mokėjimo grafiko spausdinimas

Galite spausdinti iš bet kokio įrenginio. Pavyzdžiui, galite spausdinti aiškų, gerai suformatuotą grafiką tiesiai iš išmaniojo telefono į belaidį spausdintuvą.(Ši spausdinimo funkcija buvo išbandyta keliuose iPhone modeliuose, spausdinant į HP LaserJet Pro.)

Nenaudokite ne savo naršyklės integruoto spausdinimo komandos.

Visada spausdinkite iš “Spausdinimo peržiūros…” lango. Šiame ekrane yra spausdinimo mygtukas ir eksporto mygtukai .docx ir .xlsx formatams.

Jei naudojate modernią naršyklę, taip pat galite spausdinti į PDF.Pavyzdžiui, „Chrome“ naršyklėje atidarykite meniu (trys vertikalūs taškai), pasirinkite Spausdinti…, tada spustelėkite Pakeisti… ir pasirinkite Išsaugoti kaip PDF. Kitos naršyklės siūlo panašias parinktis.

Jei susiduriate su spausdinimo problemomis, praneškite mums, kurią naršyklę ir versiją naudojate. Mes testuojame kelias naršykles, tačiau negalime išbandyti visų spausdintuvų modelių.

(“Chrome&, “Edge” ir “Firefox” visi siūlo parinktį “Išsaugoti į PDF” spausdinimo meniu.)

Kaip sukurti amortizacijos grafikus Excel (.xlsx) arba Word (.docx)?

Iš Spausdinimo peržiūros ekrano (po titulinio puslapio) matysite parinktis eksportuoti visą amortizacijos grafiką kaip Excel (.xlsx) arba Word (.docx) failą. Eksportuojant į Excel, grafikas išsaugomas kaip neformatuoti duomenys. Datos ir skaičiai išlieka tikros Excel datos ir skaitinės reikšmės—ne tekstas—, todėl galite pritaikyti savo formatavimą.

Eksportuojant į Word, grafikas formatuojamas skaitomumui. Galite redaguoti dokumentą, pridėti pastabas ir pritaikyti šriftus, stilių bei išdėstymą pagal poreikį.Word eksportas dažnai yra vizualiai rafinuotesnis nei tiesiogiai spausdinant naudojant mygtuką „Spausdinti“.

Amortizacijos lygtys

Įmokos sumos lygtis

Fig. 4 — Žingsnis po žingsnio mėnesinės įmokos sumos lygties sprendimas.

Kintamieji: L = 50 000; c = (5% ÷ 12 mėnesiai); n = 60.

Kintamųjų apibrėžimai

- P

- Įmokos suma

- L

- Paskolos suma

- n

- Mėnesių skaičius paskolos laikotarpyje.

- c

- Mėnesinė palūkanų norma (nominali metinė norma, padalinta iš 12).

Apskaičiavimo žingsniai

- Pakeiskite duotas reikšmes anuiteto įmokos formulėje:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), sur = 0,05irn = 12. - Įvertinkite periodinę normą:

r/n = 0,05/12 ≈ 0,0041666666667…ir įstatykite ją į formulę. - Supaprastinkite bazinį terminą:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, išlaikant eksponentą 60 tiek skaitiklyje, tiek vardiklyje. - Apskaičiuokite trupmeną:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, tada padauginkite iš 50 000. - Suapvalinkite įmoką iki dviejų dešimtainių skaitmenų ataskaitai:

P ≈ 943,56 €.

Žingsnis po žingsnio sprendimas – 1 pav.

P = 50 000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50 000 × 0,018871233644…≈ 943,56

Galutinis atsakymas

Galutinis atsakymas (P) yra maždaug 943,56.

Patikrinkite skaičiuoklę: Penkerių metų (60 mėnesių) amortizacija.

| Paskolos suma: | 50 000,00 € | Mokėjimų skaičius: | 60 |

|---|---|---|---|

| Metinė palūkanų norma: | 5,0000% | Įmokos suma: | =943,56 |

| Paskolos uždarymo data: | Pirmoji mokėjimo data: | ||

| Mokėjimo dažnis: | Kas mėnesį | Kapitalizacija: | Kas mėnesį |

| Taškai: | 0,0 | Amortizacijos metodas: | Įprastinis |

Pastabos:

- Šiame pavyzdyje naudojamas tas pats skaičiavimas, parodytas Fig. 4.

- Įveskite nulį įmokos sumai. Apskaičiuotas rezultatas atitinka aukščiau pateiktą rezultatą.

- „Days In Year“ nustatymas šiuo pavyzdžiu neturi įtakos, nes laikotarpis apima lygiai 60 mėnesių be papildomų dienų.

Amortizacijos lygtis

Fig. 6 — Žingsnis po žingsnio įprastos (bendros) amortizacijos lygties sprendimas.

Kintamieji: L = 50 000; R = 5%; n = 60; A = 943,56 (see Fig. 4).

Įprasta amortizacija bet kuriam laikotarpiui: galutinė likutis = pradinė likutis + periodinė palūkanų suma − įmoka.

Kintamųjų apibrėžimai

- R

- Nominali metinė palūkanų norma.

- i

- Periodinis palūkanų norma.

- I

- Periodinė palūkanų suma.

- r

- Periodinis augimo koeficientas (dar vadinamas periodiniu kaupimo koeficientu).

- t

- Periodo numeris.

- Pt-1

- Likusio balanso suma periodo pradžioje t.

- Pt

- Likusio balanso suma periodo pabaigoje t.

- L

- Paskolos suma.

- n

- Mėnesių skaičius paskolos laikotarpyje.

- A

- Mėnesinės įmokos suma.

Apskaičiavimo žingsniai

- Apskaičiuokite periodinę normą:

i = 0,05/12 ≈ 0,00416666666…. - Apskaičiuokite periodinį augimo koeficientą:

r = 1 + i ≈ 1,00416666666…. - Nustatykite periodą:

t = 1. - Periodo pradžios likutis:

Pt−1 = 50 000. - Kaupkite palūkanas per periodą:

50 000 × r ≈ 50 208,33333…. - Suapvalinkite sukauptą likutį rodymui:

≈ 50 208,33. - Periodo palūkanos:

I = 50 208,33 − 50 000 = 208,33. - Atimkite įmoką, kad gautumėte periodo pabaigos likutį:

Pt = 50 208,33 − 943,56 = 49 264,77.

Žingsnis po žingsnio sprendimas – Fig. 6 (pirmas periodas)

i = 0,05/12 ≈ 0,00416666666…r = 1 + i ≈ 1,00416666666…t = 1Pt−1 = 50 000= 50 000 × 1,00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Patikrinkite skaičiuoklę: Penkerių metų, 60‑mėnesių amortizacijos grafikas.

| #/metai | Data | Mokėjimas | Palūkanos | Pagrindinė suma | Likutis |

|---|---|---|---|---|---|

| Paskolos pradžia | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Periodai 3–59: Tarpiniai skaičiavimai. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Be jokio galutinio suapvalinimo, likęs pagrindinis paskolos balansas yra 0,11 €. | |||||

| 60:5 (galutinis koregavimas) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Paskutinė įmoka padidėjo 0,11 € dėl palūkanų suapvalinimo. | |||||

Pastabos:

- Aukščiau pateiktoje lentelėje rodomi rezultatai gauti iš skaičiuoklės. Jie atitinka skaičiavimą, parodytą Fig. 6.

Virš bazinių amortizacijos grafikų

Reikia daugiau parinkčių?

Išbandykite septynis papildomus paskolos amortizacijos skaičiuokles.

- Būsto paskolos skaičiuoklė — Įvertinkite būsto būsimos vertės ir palyginkite ją su bendromis hipotekos išlaidomis.

- papildomos įmokos skaičiuoklė — Taikykite vienkartines arba periodiškas papildomas įmokas su pilnu amortizacijos grafiku.

- Paskolos skaičiuoklė — Įtraukia palaikymą datos pagrindu skaičiavimams mobiliai pritaikytoje išdėstyme.

- automobilio paskolos skaičiuoklė — Įvertinkite visas automobilio nuosavybės išlaidas.

- Biweekly Calculator — Palyginkite dviejų savaičių grafiką su įprastu mėnesiniu mokėjimu vienoje peržiūroje.

- Ultimate Financial Calculator — Sudarykite grafikus su praleistomis įmokomis, palūkanų normos pokyčiais ir kitomis pažangiomis sąlygomis.

- Paskolos grąžinimo skaičiuoklė — Sekite reguliarų arba nereguliarių įmokų atlikimą bet kurią dieną.

Ši skaičiuoklė – išsamus amortizacijos įrankis. Jei jums reikia pagalbos su konkrečiu scenarijumi arba nesate tikri, kaip gauti rezultatą, galite užduoti klausimą komentaruose žemiau.