Bolånekalkylator med rörlig ränta

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Kort introduktion till justerbara räntelån

Bolånekalkylator med rörlig ränta

- Justera räntan på valfritt datum.

- Granska rörliga bolån för noggrannhet.

- Lös för många okända variabler.

- Användbar för alla rörliga lån.

I allmänhet delas bolån in i två kategorier: ett fast räntelån eller ett justerbart räntelån (ARM). Begreppet ränta avser specifikt lånets räntesats.

Med ett fast räntelån förblir räntesatsen oförändrad under hela lånets löptid. Med ett justerbart räntelån— ibland kallat variabelt räntelån— kan räntesatsen förändras. Ungefär 20 to 30 years ago, när räntesatserna var avsevärt högre och gradvis minskande, var justerbara räntelån mer populära. Låntagare förväntade sig att räntesatserna skulle sjunka efter cirka två år, vilket minskade deras totala räntekostnader.

För närvarande, med högre räntesatser har justerbara räntelån återfått popularitet. Många låntagare söker sätt att minska sina ordinarie betalningar. Vissa långivare utfärdade lån för 15 to 20 years ago som nu närmar sig förfall. Dessa låntagare kan behöva en reviderad finansiell redogörelse.

Om du befinner dig i någon av dessa situationer, ger justerbart räntelånekalkylatorn nedan en flexibel lösning. Den kan skapa ett betalningsschema för nästan alla justerbara räntelån. Fortsätt läsa för att lära dig hur den fungerar…

Kan ett justerbart räntelån (ARM) spara mig pengar?

Ja. Eftersom långivaren kan höja lånets räntesats riskerar de inte fortsatta finansiella förluster om marknadsräntorna stiger. Som ett resultat kan långivaren erbjuda en lägre initial räntesats än vad som skulle vara tillgänglig med ett fast räntelån.

Adjustable Interest Rate Calculator

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

En steg‑för‑steg‑handledning

Tutorial 4

Alla användare bör slutföra den detaljerade första handledningen för att lära sig ARM‑kalkylatorns grundkoncept och standardinställningar.

För att skapa ett lånschema med justerbara räntor, följ dessa steg:

- Ställ in “Schedule Type” på “Lån”.

- Alternativt, klicka på -knappen för att rensa tidigare poster.

- Öppna fönstret för avrundningsinställningar.

- Välj “Justera sista räntan”.

- Välj .

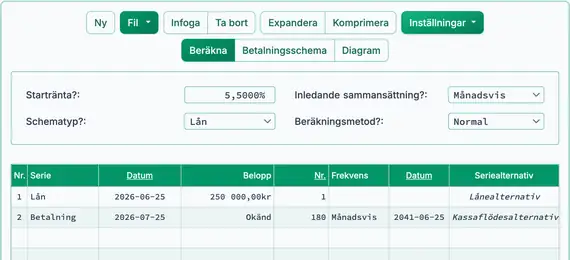

- I rubrikavsnittet, konfigurera följande inställningar:

- Välj “Normal” för “Beräkningsmetod”.

- Välj “Månatlig” för “Ursprunglig sammansättning”.

- Ange 5,5 för “Initial räntesats”.

- I rad 1 i kassaflödesinmatningsområdet, skapa en “Lån”-serie.

- Ställ in “Datum” till 25 juni.

- Ställ in “Belopp” till 250 000,00.

- Ställ in “# Perioder” till 1.

- Obs: Kalkylatorn rensar alla frekvensinställningar när du lämnar den här raden.

- Gå till rad 2 i kassaflödesinmatningsområdet. Välj “Betalning” som “Serietyp”.

Detta exempel använder en 15‑årig bolånetid. Det inkluderar 180 månatliga betalningar.

Den nominella årliga räntesatsen ändras var femte år.

- Ställ in “Datum” till 25 juli.

- Ställ in “Belopp” till O, vilket betyder “Okänd”. Se Fig. 1.

- Ställ in “# Perioder” till 180. Detta beräknar betalningen med den initiala 5,5 % nominella årliga räntesatsen.

- Tryck på Tab för att gå till Frekvens. Välj “Månatlig”.

- Slutdatumet beräknas automatiskt till 25 juni 2041. Detta motsvarar 180 månatliga perioder.

- Din kalkylator bör nu visas som nedan:

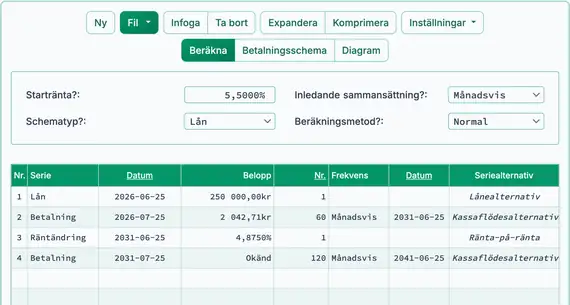

- Beräkna den okända betalningen. Resultatet är 2 042,71 kr. Se Fig. 2.

- Gör den första räntejusteringen.

- I rad 2, ställ in “# Perioder” för betalningarna till 60. Detta täcker fem år med en räntesats på 5,5 %.

- Gå till rad 3 i kassaflödesinmatningsområdet.

- Välj “Räntändring” som “Serietyp”.

- Ställ in “Datum” till 25 juni 2031.

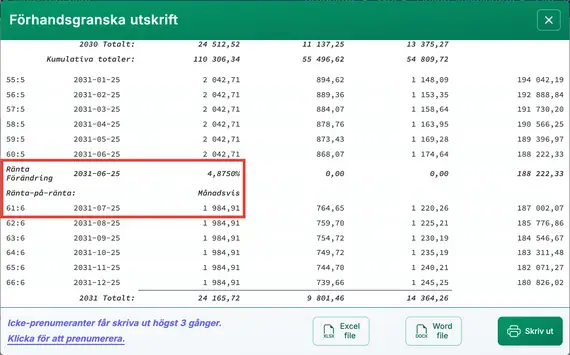

- Ange 4,875 som den nya nominella årliga räntesatsen. Se Fig. 3.

- Valfritt: I kolumnen Seriealternativ, välj “Ändra sammansättning”. Detta behåller sammansättningsinställningen som “Daglig”.

- Beräkna den nya betalningen.

- Välj “Betalning” för “Serien”.

- Ställ in “Datum” till 25 juli 2031.

- Ställ in “Belopp” till “Okänd”. (Skriv O.) Se Fig. 3.

- Ställ in “# Perioder” till 120. Detta täcker de återstående betalningarna efter de första fem åren.

- Beräkna den okända betalningen. Resultatet är 1 984,91 kr. Betalningsbeloppet minskade eftersom räntesatsen sänktes. Se Fig. 4.

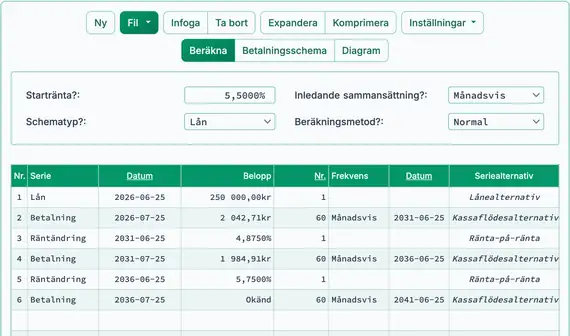

- Förbered nästa ränteändring.

- I rad 4, ställ in “# Perioder” för betalningarna till 60. Detta motsvarar fem år med en räntesats på 4,875 %.

- Gå till rad 5 i kassaflödesinmatningsområdet.

- Välj “Räntändring” för “Serien”.

- Ställ in “Datum” till 25 juni 2036.

- Ange 5,75 som den nya nominella årliga räntesatsen. Se Fig. 5.

- Välj rad 6 i kassaflödesinmatningsområdet.

- Välj “Betalning” för “Serien”.

- Ställ in “Datum” till 25 juli 2036.

- Ställ in “Belopp” till “Okänd”. (Skriv O.)

- Ställ in “# Perioder” till 60. Detta representerar de återstående betalningarna efter den andra ränteändringen.

- Beräkna den okända betalningen. Resultatet är 2 027,40 kr. Betalningsbeloppet ökade eftersom räntan höjdes. Se Fig. 6.

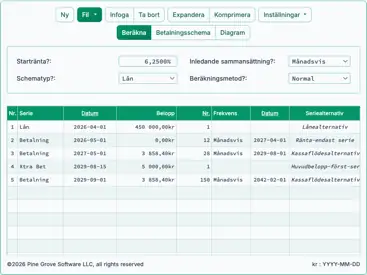

- För att visa en detaljerad amorteringsplan som visar hur varje betalning fördelas mellan kapital och ränta, klicka på knappen ovanför inmatningsområdet.

- Nedan är Amorteringsplanen som inkluderar en av ränteändringarna. Se Fig. 7.

Sammanfattning: För justerbara bolån och lån, beräkna betalningsbeloppet för alla återstående betalningar som är okända. Ställ sedan in kolumnen “# Perioder” till antalet betalningar med den nya räntan. Gå till nästa rad för att definiera en ränteändring. Lägg till en betalningsserie med beloppet satt till “Okänd” och “# Perioder” satt till de återstående betalningarna. Beräkna den okända betalningen. Upprepa dessa steg tills alla rader är definierade.

Denna webbplats innehåller dussintals finanskalkylatorer. Men förutom Ultimate Financial Calculator tillåter endast denna justerbara bolånekalkylator ränteändringar på datum som inte är schemalagda betalningsdatum.

Du kan lägga till en kommentar till en enda transaktion (dvs. när #Perioder = 1) och eventuellt låta den skrivas ut i schemat.

Exempel: “Check #10356” eller “förseningsavgift för 10 dagar sen @ daglig ränta 0,00225 %”

Kommentarer är begränsade till 128 tecken.

Kommentarer sparas till en fil när du klickar på “Arkiv,” “Spara som...”