Rentetilpasningslånsberegner

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Kort introduktion til justerbare rentelån

Rentetilpasningslånsberegner

- Juster renten på en hvilken som helst dato.

- Revider ARM‑lån for nøjagtighed.

- Beregn mange ubekendte.

- Nyttig til ethvert justerbart rentelån.

Generelt falder realkreditlån i to kategorier: et fastforrentet lån eller et justerbart rentelån (ARM). Udtrykket rate refererer specifikt til lånets rentesats.

Med et fastforrentet lån forbliver rentesatsen uændret gennem lånets løbetid. Med et justerbart rentelån—som undertiden kaldes variabelt rentelån— kan rentesatsen ændre sig. Omtrent 20 til 30 år siden, da rentesatserne var betydeligt højere og gradvist faldende, var justerbare rentelån mere populære. Låntagere forventede, at rentesatserne ville falde efter omkring to år, hvilket reducerede deres samlede rentekostnader.

I øjeblikket, med højere rentesatser, er justerbare rentelån igen blevet populære. Mange låntagere søger måder at reducere deres regelmæssige betalinger på. Nogle långivere udstedte lån for 15 til 20 år siden, som nu nærmer sig løbetidens udløb. Disse låntagere kan have brug for en revideret finansiel erklæring.

Hvis du befinder dig i en af situationerne, giver justerbare rentelånsberegneren nedenfor en fleksibel løsning. Den kan oprette en betalingsplan for næsten ethvert justerbart rentelån. Fortsæt med at læse for at lære, hvordan den fungerer…

Kan et justerbart rentelån (ARM) spare mig penge?

Ja. Fordi långiveren kan øge lånet’s rentesats, risikerer de ikke fortsatte finansielle tab, hvis markedsrenterne stiger. Som følge heraf kan långiveren tilbyde en lavere indledende rentesats, end der ville være tilgængelig med et fastforrentet realkreditlån.

Adjustable Interest Rate Calculator

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

En trin‑for‑trin vejledning

Tutorial 4

Alle brugere bør gennemføre den detaljerede første vejledning for at lære ARM‑beregnerens kernekoncepter og standardindstillinger.

For at oprette en låneplan med justerbare rentesatser, følg disse trin:

- Indstil »Schedule Type« til »Loan«.

- Alternativt, klik på -knappen for at rydde tidligere indtastninger.

- Åbn rundeindstillingsvinduet.

- Vælg »Juster sidste rente«.

- Vælg .

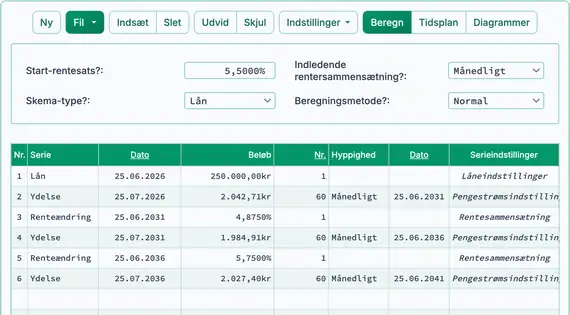

- Konfigurer følgende indstillinger i header‑sektionen:

- Vælg »Normal« for »Beregningsmetode«.

- Vælg »Månedlig« for »Indledende sammensætning«.

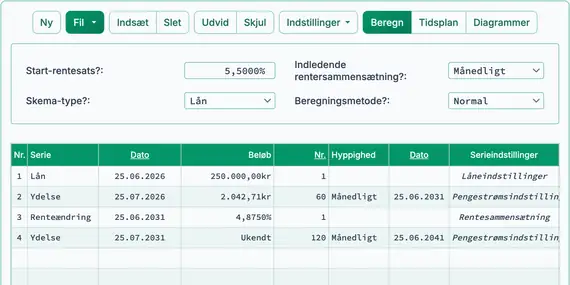

- Indtast 5,5 for »Startrentesats«.

- I row 1 i cash‑flow‑indtastningsområdet opret en »Lån« serie.

- Indstil »Dato« til 25. juni.

- Indstil »Beløb« til 250.000,00.

- Indstil »# Perioder« til 1.

- Bemærk: Beregneren nulstiller enhver frekvensindstilling, når du forlader denne række.

- Gå til row 2 i cash‑flow‑indtastningsområdet. Vælg »Betaling« som »Serie«-type.

Dette eksempel bruger en 15‑årig boliglånsperiode. Det omfatter 180 månedlige betalinger.

Den nominelle årlige rentesats ændres hver femte år.

- Indstil »Dato« til 25. juli.

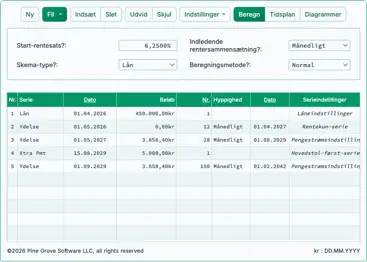

- Indstil »Beløb« til U, hvilket betyder »Ukendt«. Se Fig. 1.

- Indstil »# Perioder« til 180. Dette beregner betalingen ved brug af den indledende 5,5 % nominelle årlige rentesats.

- Tryk på Tab for at gå til Frekvens. Vælg »Månedlig«.

- “Slutdato” beregnes automatisk som juni 25, 2041. Dette svarer til 180 månedlige perioder.

- Din beregner bør nu fremstå som vist nedenfor:

- Beregn den ukendte betaling. Resultatet er 2.042,71 kr. Se Fig. 2.

- Foretag den første rentejustering.

- I row 2 indstil »# Perioder« for betalingerne til 60. Dette dækker fem år ved en rentesats på 5,5 %.

- Gå til row 3 i cash‑flow‑indtastningsområdet.

- Vælg »Renteændring« som »Serie«-type.

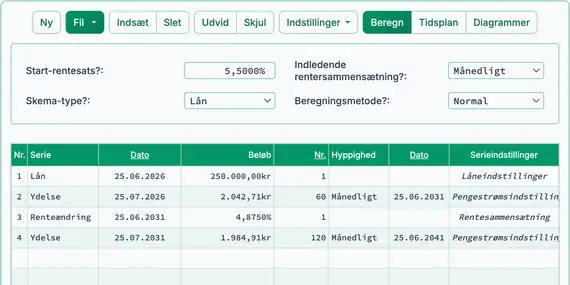

- Indstil “Dato” til juni 25, 2031.

- Indtast 4,875 som den nye nominelle årlige rentesats. Se Fig. 3.

- Valgfrit: I kolonnen Serie‑indstillinger vælg »Ændr sammensætning«. Dette bevarer sammensætningsindstillingen som »Dagligt«.

- Beregn den nye betaling.

- Vælg »Betaling« for »Serie«.

- Indstil “Dato” til juli 25, 2031.

- Indstil »Beløb« til »Ukendt«. (Skriv u.) Se Fig. 3.

- Indstil »# Perioder« til 120. Dette dækker de resterende betalinger efter de første fem år.

- Beregn den ukendte betaling. Resultatet er 1.984,91 kr. Betalingsbeløbet faldt, fordi rentesatsen blev sænket. Se Fig. 4.

- Forbered dig på den næste renteændring.

- I row 4 indstil »# Perioder« for betalingerne til 60. Dette svarer til fem år ved en rentesats på 4,875 %.

- Gå til row 5 i cash‑flow‑indtastningsområdet.

- Vælg »Renteændring« for »Serie«.

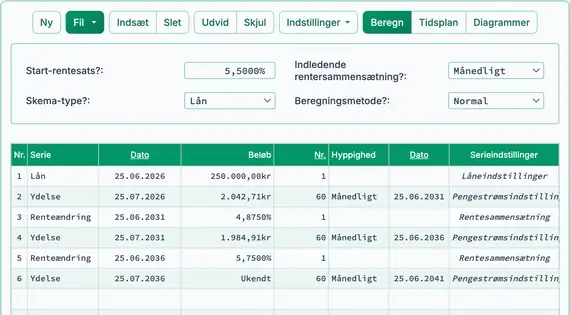

- Indstil “Dato” til juni 25, 2036.

- Indtast 5,75 som den nye nominelle årlige rentesats. Se Fig. 5.

- Vælg row 6 i cash‑flow‑indtastningsområdet.

- Vælg »Betaling« for »Serie«.

- Indstil “Dato” til juli 25, 2036.

- Indstil “Amount” til “Ukendt”. (Skriv u.)

- Indstil “# Periods” til 60. Dette repræsenterer de resterende betalinger efter den anden renteændring.

- Beregn den ukendte betaling. Resultatet er 2.027,40 kr. Betalingsbeløbet steg, fordi renten blev forhøjet. Se Fig. 6.

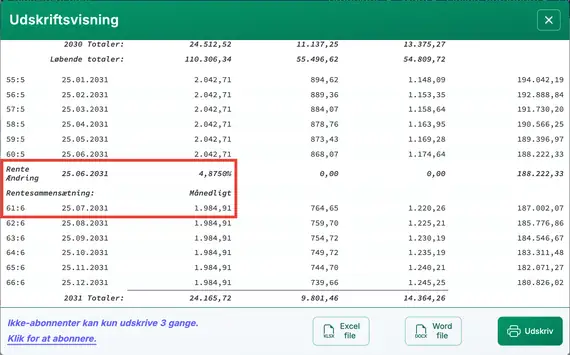

- For at se en detaljeret afdragsplan, der viser hvordan hver betaling er opdelt mellem hovedstol og rente, klik på -knappen over inputområdet.

- Nedenfor er Plan, som inkluderer en af renteændringerne. Se Fig. 7.

Opsummering: For justerbare rentelåne og -lån, beregn betalingsbeløbet for alle resterende betalinger, der er ukendte. Indstil derefter “# Periods”-kolonnen til antallet af betalinger ved den nye rentesats. Gå til næste række for at definere en renteændring. Tilføj en betalingsserie, hvor beløbet er sat til “Ukendt” og “# Periods” er sat til de resterende betalinger. Beregn den ukendte betaling. Gentag disse trin, indtil alle rækker er defineret.

Dette websted indeholder dusinvis af finansielle beregnere. Men bortset fra Ultimate Financial Calculator tillader kun denne justerbare rentelåneberegner renteændringer på datoer, der ikke er planlagte betalingsdatoer.

Du kan tilføje en kommentar til en enkelt transaktion (dvs. når #Perioder = 1) og eventuelt få den vist i planen.

Eksempler: “Check #10356” eller “forsinkelsesgebyr for 10 dages forsinkelse @ daglig sats 0,00225%”

Kommentarer er begrænset til 128 tegn.

Kommentarer gemmes i en fil, når du klikker på “Fil,” “Gem som...”