Accurate renteberegner

En kort introduktion til renteberegneren

Denne beregner beregner den rente, der skyldes mellem to vilkårlige datoer. Den understøtter både simpel rente og sammensat rente, med mere end et dusin tilgængelige rentesammensætningsmuligheder. Den understøtter også negative renteniveauer.

Fordi denne beregner udfører datobaserede beregninger, er den velegnet til at fastslå den rente, der skyldes på en gæld. Du kan beregne påløbne renter fra enhver dato, hvor saldoen er kendt. Flere detaljer vises under beregneren…

Related: Hvis du har brug for at beregne rente på en serie af betalinger, indskud eller udbetalinger, brug Future Value of an Annuity Calculator.

The Calculator-Calculate Interest Between Any Two Dates

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Hvad er renters rente?

Sammensat rente er rente beregnet på både den oprindelige hovedstol og på tidligere påløbne renter. Hvis du betaler sammensat rente eller tjener sammensat rente, vil renten fra tidligere perioder også påløbe renter.

For eksempel, hvis den årlige rentesats er 2 % og du starter med 1.000,00 kr, vil du tjene eller skylde 20,00 kr efter ét år (ved årlig sammensætning). Efter to år—under forudsætning af ingen udbetalinger eller ekstra betalinger—vil renten, der tjennes i det andet år, være 20,40 kr, ikke 20,00 kr. Dette skyldes, at første års rente også påløbte renter.

Denne proces kaldes sammensætning. Den fortsætter så længe, som midlerne forbliver investeret, eller låntageren fortsat skylder gælden.

Hvis du er investor, øger sammensætning dit afkast. Hvis du er låntager, øger sammensætning dine omkostninger—særligt hvis du springer en betaling over, eller din betaling ikke dækker den fulde påløbne rente.

Hvad er simpel rente?

Simpel rente beregnes kun på den oprindelige hovedstol. For et lån pålægges der ikke rente på ubetalt rente. Hvis du er låntager, er betaling af simpel rente generelt billigere. Ifølge Dictionary.com er simpel rente “rente betales kun af hovedstolen.” Under simpel rente beregnes rente aldrig på tidligere påløbne renter.

Med udgangspunkt i ovenstående eksempel, hvis den årlige rentesats er 2 % og du starter med 1.000,00 kr, vil du tjene eller skylde 20,00 kr i rente efter ét år. Efter to år—under forudsætning af ingen udbetalinger eller ekstra betalinger—vil du tjene eller skylde yderligere 20,00 kr, ikke 20,40 kr. Under simpel rente tjener den foregående periodes rente ikke renter.

Yderligere detaljer

Hvad er årligt procentafkast (APY)?

APY er det standardiserede afkast, som finansielle institutioner skal oplyse i USA for rentebærende konti. Truth-in‑Savings Act definerer APY som den påkrævede oplysningsrente for disse konti. Brug APY til at sammenligne indlånskonti.

Hvad er indstillingen “Dage pr. år”?

I finansverden kaldes dette “Dagtællingskonvention.”

Du kan vælge 360, 365 eller 366 dage i et år. Indstillingen “Dage pr. år” påvirker beregning af renteudgifter, når du bruger simpel rente, daglig sammensætning eller når tidsrummet inkluderer en brøkdel (eller stub‑periode).

Hvad er en brøkdelperiode? En brøkdelperiode er de ekstra dage mellem to datoer, som ikke er nok til at fuldføre en hel sammensætningscyklus. For eksempel, hvis sammensætning er indstillet til “Månedligt” og datoerne er March 15 to April 20, er der fem resterende dage. Disse dage udgør en brøkdelperiode—i dette tilfælde en brøkdel af en måned.

Brøkdelperioder kan give resultater, der afviger fra det, du måtte forvente i beregninger med sammensat rente. I visse tilfælde kan en mindre hyppig sammensætningsplan give et højere rentebeløb end en mere hyppig plan.

Hvad er kontinuerlig sammensætning?

Kontinuerlig sammensætning forekommer, når rente beregnes og geninvesteres et uendeligt antal gange pr. periode. Det udgør den matematiske grænse for sammensætningsfrekvens.

Hvad er virkningen af negative renteniveauer?

Når renten sammensættes ved en negativ sats, betaler investoren i praksis et gebyr for at holde midler. Som resultat bliver fremtidsværdien mindre end nutidsværdien. For at se, hvordan dette fungerer, kan du prøve en eksempelberegning med en beregner, der understøtter negative rentesatser—såsom denne.

Du kan bruge denne renteberegner på følgende måder:

- APY‑beregner

- Daglig renteudgiftsberegner

- Investeringsrente‑beregner

- Lånerenteberegner

- Negativrente‑beregner

- Opsparingskontorente‑beregner

Fordi den håndterer datoer præcist, kan denne beregner også udføre datomatematik. For eksempel kan den, givet to datoer, beregne antallet af dage mellem dem eller bestemme en fremtidig (eller tidligere) dato baseret på et angivet antal dage.

Rente‑ligninger

I dette afsnit:

- Sammensat rente‑ligning.

- Simpel renteligning.

Sammensat renteligning

Fig. 2 – Trin‑for‑trin løsning af den sammensatte renteligning.

Variabler: P = 10.000; r = 5 %; n = 12; t = 1.

Variabeldefinitioner

- P

- Hovedstol (startinvestering)

- r

- Nominel årlig rentesats (angivet som et decimaltal)

- n

- Sammensætningsfrekvens (for eksempel, 1 = årligt, 12 = månedligt, 52 = ugentligt, 365 = dagligt)

- t

- Samlet tid, hvor renten anvendes (i samme tidsenheder som r, typisk år)

- A

- Fremtidsværdi (inkluderer både hovedstol og rente)

- I

- Optjent rente.

Beregningstrin

- Indsæt de givne værdier i den sammensatte renteligningsformel (se Figur 1):

A = P(1 + r/n)^{tn}, hvorP = 10.000,r = 5 %,n = 12,t = 1. - Beregn den periodiske rate og opdater udtrykket i parenteserne:

r/n = 0.05/12 ≈ 0,0041666666667…, så bliver basen:(1 + 0,0041666666667…). - Forenkl basen:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, behold eksponenten på 12. - Beregn akkumuleringsfaktoren:

(1,0041666666667…)^{12} ≈ 1,05116189788173…, multiplicer derefter med hovedstolen10.000 × 1,05116189788173… ≈ 10.511,6189788173…. - Afrund resultatet til to decimaler for valutarapportering:

A ≈ 10.511,62 kr

Trin‑for‑trin‑løsning – Fig. 2

- A = 10.000 × (1 + 0,05/12)12

- ≈ 10.000 × (1 + 0,0041666666667…)12

- ≈ 10.000 × (1,0041666666667…)12

- ≈ 10.000 × 1,05116189788173…

- ≈ 10.511,62

- I = 10.511,6189788173… – 10.000 = 511,62…

Endeligt svar

Det endelige svar (A) er cirka 10.511,62, hvoraf 511,62 er rente (I).

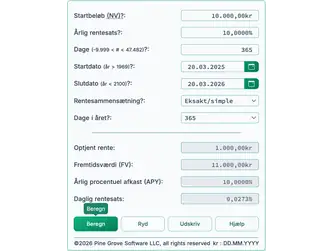

Valider beregneren: Én‑år, månedligt sammensat rente.

| Startbeløb (NV): | 10.000,00 kr |

|---|---|

| Årlig rentesats: | 5,0000 % |

| Dage (–9.999 < # < 47.482): | <beregnet> |

| Startdato (år > 1969): | |

| Slutdato (år < 2100): | |

| Rentesammensætning: | Månedligt |

| Dage i år: | N/A |

| Rente optjent: | 511,62 |

| Fremtidsværdi (FV): | 10.511,62 |

Noter:

- Dette eksempel bruger den samme beregning som vist i Fig. 2.

- Du kan indtaste to datoer, der er præcis ét år fra hinanden. Beregneren beregner automatisk antallet af dage mellem disse datoer.

- Eller indtast et specifikt antal dage (for eksempel 365 eller 366, hvis perioden inkluderer den 29. februar), og beregneren vil bestemme slutdatoen.

- Indstillingen “Dage pr. år” har ingen effekt i dette eksempel, fordi perioden dækker præcis tolv måneder uden ekstra dage.

- Med månedlig rentesammensætning vil den samlede rente for et helt år være den samme, uanset om året har 365 eller 366 dage.

Simpel renteformel

Fig. 4 – Trin‑for‑trin løsning af den simpel renteformel.

Variabler: B = 10.000; r = 5 %; n = 12; m = 12.

Variabeldefinitioner

- B

- Startbalance (den indledende hovedstol)

- r

- Simpel årlig rentesats (angivet som et decimaltal)

- n

- Hyppighed hvormed rente pålægges (for eksempel månedligt eller årligt)

- m

- Antal tidsperioder, der er forløbet

- A

- Fremtidsværdi af investeringen (hovedstolen plus rente)

Beregningstrin

- Multiplicér hovedstolens beløb (10.000 kr) med den årlige rentesats (0,05) og med antallet af tidsperioder (12).

- Del resultatet fra Trin 1 med 12 (antal tidsperioder).

- Læg resultatet fra Trin 2 til startbalancen.

Trin‑for‑trin‑løsning – Fig. 4

- 0,05 × 10.000 × 12 = 6.000

- 6.000 ÷ 12 = 500

- 500 + 10.000 = 10.500

- 10.500 – 10.000 = 500

Endeligt svar

Det endelige beløb (A) er 10.500,00, hvoraf 500,00 er rente (I).

Valider beregneren: Simpel rente for ét år.

| Startbeløb (NV): | 10.000,00 kr |

|---|---|

| Årlig rentesats: | 5,0000 % |

| Dage (–9.999 < # < 47.482): | <beregnet> |

| Startdato (år > 1969): | |

| Slutdato (år < 2100): | |

| Rentesammensætning: | Eksakt/simple |

| Dage i år: | 365 |

| Rente optjent: | 500,00 kr |

| Fremtidsværdi (FV): | 10.500,00 kr |

Noter:

- Dette er den samme beregning som i Fig. 4, men med m = 365 og n = 365.

- For simpel rente bruger beregneren altid dage som tidsenhed. Derfor giver 12 måneder og 365 dage samme resultat: ((0,05 × 10.000 ÷ 365) + 10.000 = 10.500,00)

- Du kan indtaste to datoer, der er præcis ét år fra hinanden. Beregneren beregner automatisk antallet af dage mellem disse datoer.

- Eller indtast en værdi for antallet af dage (for eksempel 365 eller 366, hvis den 29. februar er medtaget), og beregneren vil bestemme slutdatoen.

- Indstillingen “Dage pr. år” bestemmer værdien af n. Feltet “Dage” svarer til m.

- Da rente beregnes dagligt, og måneder har forskellige længder, kan renten for hver måned variere. Dette gælder også i skudår.

For en forklaring på, hvordan rente anvendes på et amortiserende lån, se afdragsligningen.

Hjælp til renteberegner

Indtast et hovedstolsbeløb og en nominelt årlig rentesats.

Datomatematik: Beregneren bestemmer automatisk antallet af dage mellem startdatoen og slutdatoen, når du ændrer en af datoerne. Hvis du indtaster en positiv værdi for antallet af dage, justerer beregneren slutdatoen. Hvis du indtaster en negativ værdi, justerer beregneren startdatoen.

Dette giver dig mulighed for at beregne rente baseret på et specifikt antal dage uden at angive præcise kalenderdatoer. For eksempel, hvis du vil beregne rente for 31 dage, indtast 31 i feltet “Dage”—du behøver ikke justere start‑ eller slutdatoen.

Vælg rentesammensætning og antallet af dage i året, klik derefter på “Beregn” Beregneren beregner renten og fremtidsværdien (FV), som er det oprindelige beløb plus rente. For indskydere skal du bruge beregningen Annual Percentage Yield (APY) til at sammenligne konti. I USA er APY den påkrævede oplysningsrente for rentebærende konti. Consumer Financial Protection Bureau definerer APY i Truth-in‑Savings Act.

Rente kan også beregnes på baggrund af faste tidsintervaller (for eksempel én måned). Dette kaldes periodisk rente. Med periodisk rente forbliver den månedlige rente den samme for den samme sats og balance, uanset hvor mange dage der er i måneden. For eksempel vil en saldo på 10.000 kr og en rentesats på 6,75 % give samme rente for både februar og marts.

Hvis du vælger en periodisk metode såsom “ugentligt,” “hver anden uge,” eller lignende, og det valgte datointerval ikke dækker et helt antal perioder, anvender beregneren simpel rente på den resterende (brøkdel) periode. Dette medfører ofte, at renten for en delvis periode er mindre end den tilsvarende brøkdel af renten for en hel periode. For eksempel kan halvdelen af en måneds rente være mindre end 50 % af en hel måneds rente, når du bruger månedlig rentesammensætning.

Beregneren understøtter også exact‑day rente, hvor renten er baseret på det faktiske antal dage i perioden. I denne tilstand vil rentebeløbene for februar og marts variere. For at bruge exact‑day rente, indstil rentesammensætning til “kontinuerligt,” “dagligt,” eller “simpelt.”