Accurate palūkanų skaičiuoklė

Trumpa įžanga į palūkanų skaičiuoklę

Ši skaičiuoklė apskaičiuoja tarp bet kurių dviejų datų mokėtinas palūkanas. Ji palaiko tiek paprastąjį, tiek sudėtinį palūkanų skaičiavimą, turint daugiau nei dešimtą galimų sudėtinimo variantų. Ji taip pat palaiko neigiamas palūkanų normas.

Kadangi ši skaičiuoklė atlieka datos pagrindu atliekamus skaičiavimus, ji puikiai tinka nustatyti skolų mokėtinas palūkanas. Galite apskaičiuoti sukauptas palūkanas bet kurią datą, kai žinomas likutis. Daugiau informacijos pateikiama po skaičiuoklės…

Susiję: Jei reikia apskaičiuoti palūkanas serijoje įmokų, indėlių arba išmokų, naudokite Anuiteto būsimos vertės skaičiuoklė.

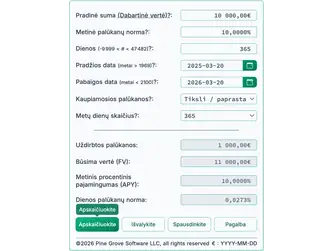

The Calculator‑Apskaičiuoti palūkanas tarp bet kurių dviejų datų

Norėdami nustatyti pageidaujamą valiutą ir datos formatą, spustelėkite “$ : MM/DD/YYYY” nuorodą bet kuriame skaičiuoklės apatiniame dešiniajame kampe.

Informacija

Kas yra sudėtinės palūkanos?

Sudėtinis palūkanų skaičiavimas – tai palūkanos, apskaičiuojamos tiek nuo pradinės pagrindinės sumos, tiek nuo anksčiau sukauptų palūkanų. Jei mokate sudėtines palūkanas arba gaunate sudėtines palūkanas, ankstesnių periodų palūkanos taip pat uždirba palūkanas.

Pavyzdžiui, jei metinė palūkanų norma yra 2 % ir pradedate nuo 1 000 €, per metus uždirbsite arba mokėsite 20 € (naudojant metinį sudėtinumą). Po dviejų metų—jei nebuvo išmokų ar papildomų įmokų— antrų metų uždirbtos palūkanos bus 20,40 €, o ne 20 €. Tai todėl, kad pirmųjų metų’ palūkanos taip pat uždirbo palūkanas.

Šis procesas vadinamas kompondavimu. Jis tęsiasi tol, kol lėšos lieka investuotos arba skolininkas toliau turi skolą.

Jei esate investuotojas, kompondavimas padidina jūsų grąžą. Jei esate skolininkas, kompondavimas padidina jūsų išlaidas—ypač jei praleidžiate mokėjimą arba jūsų įmoka nepadengia visų mokėtinos palūkanos.

Kas yra paprastosios palūkanos?

Paprastosios palūkanos skaičiuojamos tik nuo pradinės pagrindinės sumos. Paskolos atveju palūkanos neskaičiuojamos nuo nesumokėtų palūkanų. Jei esate skolininkas, paprastųjų palūkanų mokėjimas paprastai yra pigesnis. Pagal Dictionary.com, paprastosios palūkanos yra “palūkanos, mokamos tik už pagrindinę sumą.” Paprastųjų palūkanų atveju, palūkanos niekada neskaičiuojamos nuo anksčiau sukauptų palūkanų.

Naudojant aukščiau pateiktą pavyzdį, jei metinė palūkanų norma yra 2 % ir pradedate nuo 1 000 €, po vienerių metų uždirbsite arba mokėsite 20 € palūkanų. Po dviejų metų—jei nebuvo išmokų ar papildomų įmokų— uždirbsite arba mokėsite dar 20,00 €, o ne 20,40 €. Paprastųjų palūkanų atveju ankstesnių periodų palūkanos ne uždirba palūkanas.

Papildoma informacija

Kas yra metinis procentinis pajamingumas (APY)?

APY yra standartizuotas pajamingumas, kurį finansų įstaigos turi atskleisti Jungtinėse Valstijose dėl palūkanų turinčių sąskaitų. „Truth‑in‑Savings“ įstatymas apibrėžia APY kaip reikalaujamą atskleidimo normą šiems produktams. Naudokite APY, kad palygintumėte indėlių sąskaitas.

Kas yra “Dienų skaičius per metus” parinktis?

Finansų srityje tai vadinama “dienų skaičiavimo taisyklė.”

Galite pasirinkti 360, 365 arba 366 dienas per metus. “Dienų skaičius per metus” nustatymas veikia palūkanų išlaidų skaičiavimą, kai naudojate paprastąjį palūkanų metodą, kasdieninį sudėtinumą arba kai laikotarpis apima dalinį (arba trumpą) periodą.

Kas yra dalinis periodas? Dalinis periodas – tai papildomos dienos tarp dviejų datų, kurios nepakanka pilnam sudėtinio ciklo užbaigimui. Pavyzdžiui, jei sudėtinis dažnis nustatytas “Kas mėnesį” ir datos yra kovo 15 – balandžio 20, lieka penkios dienos. Šios dienos sudaro dalinį periodą—šiuo atveju, dalinį mėnesį.

Dalininiai periodai gali duoti rezultatus, kurie skiriasi nuo to, ko galėtumėte tikėtis sudėtinio palūkanų skaičiavimuose. Kai kuriais atvejais retesnis sudėtumo grafikas gali duoti didesnę palūkanų sumą nei dažnesnis sudėtumo grafikas.

Kas yra nuolatinis sudėtumas?

Nuolatinis sudėtumas atsiranda, kai palūkanos apskaičiuojamos ir reinvestuojamos begalinį kartų skaičių per laikotarpį. Tai yra matematinė sudėtumo dažnio riba.

Koks yra neigiamų palūkanų normų poveikis?

Kai palūkanos kaupiasi neigiamoje normoje, investuotojas iš tiesų moka mokestį už lėšų laikymą. Dėl to būsimoji vertė tampa mažesnė nei dabartinė vertė. Norint pamatyti, kaip tai veikia, išbandykite pavyzdinį skaičiavimą naudojant skaičiuoklę, kuri palaiko neigiamas palūkanų normas—pvz., šią.

Šią palūkanų skaičiuoklę galite naudoti bet kuriuo iš šių būdų:

- APY skaičiuoklė

- Dienos palūkanų išlaidų skaičiuoklė (APY)

- Investicinių palūkanų skaičiuoklė

- Paskolos palūkanų išlaidų skaičiuoklė

- Neigiamų palūkanų normos skaičiuoklė

- Santaupų sąskaitos palūkanų skaičiuoklė

Kadangi šis skaičiuoklis tiksliai apdoroja datas, jis taip pat gali atlikti datos skaičiavimus. Pavyzdžiui, turint dvi datas, jis gali apskaičiuoti tarp jų dienų skaičių arba nustatyti būsimą (arba praėjusią) datą pagal nurodytą dienų skaičių.

Palūkanų lygtys

Šioje skiltyje:

- Sudėtinės palūkanų lygtis.

- Paprastosios palūkanų lygtis.

Sudėtinės palūkanų lygtis

Fig. 2 – Žingsnis po žingsnio sprendimas sudėtinės palūkanų lygties.

Kintamieji: P = 10 000; r = 5%; n = 12; t = 1.

Kintamųjų apibrėžimai

- P

- Pagrindinė suma (pradinė investicija)

- r

- Nominali metinė palūkanų norma (išreikšta dešimtainiu skaičiumi)

- n

- Kaupimo dažnis (pvz., 1 = metinis, 12 = mėnesinis, 52 = savaitinis, 365 = dienos)

- t

- Bendra laiko trukmė, per kurią taikomos palūkanos (taip pat laiko vienetais kaip r, paprastai metai)

- A

- Būsimoji vertė (apima tiek pagrindinę sumą, tiek palūkanas)

- I

- Uždirbtos palūkanos.

Skaičiavimo žingsniai

- Įstatykite nurodytas reikšmes į sudėtinės palūkanų formulę (žr. 1 pav.):

A = P(1 + r/n)^{tn}, kurP = 10 000,r = 5%,n = 12,t = 1. - Apskaičiuokite periodinę normą ir atnaujinkite išraišką skliaustuose:

r/n = 0.05/12 ≈ 0.0041666666667…, todėl pagrindas tampa:(1 + 0.0041666666667…). - Supaprastinkite pagrindą:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, išlaikant eksponentą 12. - Apskaičiuokite kaupimo koeficientą:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, tada padauginkite iš pagrindinės sumos10 000 × 1.05116189788173… ≈ 10 511,6189788173…. - Suapvalinkite rezultatą iki dviejų skaitmenų po kablelio valiutai:

A ≈ 10 511,62 €

Žingsnis po žingsnio sprendimas – Fig. 2

- A = 10 000 × (1 + 0,05/12)12

- ≈ 10 000 × (1 + 0,0041666666667…)12

- ≈ 10 000 × (1,0041666666667…)12

- ≈ 10 000 × 1,05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Galutinis atsakymas

Galutinis atsakymas (A) yra maždaug 10 511,62, iš kurių 511,62 yra palūkanos (I).

Patikrinkite skaičiuoklį: Vienerių metų, mėnesinis sudėtinių palūkanų skaičiavimas.

| Pradinė suma (PV): | 10 000,00 |

|---|---|

| Metinė palūkanų norma: | 5,0000% |

| Dienos (–9 999 < # < 47 482): | <apskaičiuota> |

| Pradžios data (metai > 1969): | |

| Pabaigos data (metai < 2100): | |

| Kapitalizacija: | Kas mėnesį |

| Metų dienų skaičius: | N/A |

| Uždirbtos palūkanos: | 511,62 |

| Būsima vertė (FV): | 10 511,62 |

Pastabos:

- Šiame pavyzdyje naudojamas tas pats skaičiavimas, parodytas Fig. 2.

- Galite įvesti dvi datas, kurios yra lygiai vienerių metų atstumu. Skaičiuoklė automatiškai apskaičiuos dienų skaičių tarp šių datų.

- Arba įveskite konkretų dienų skaičių (pavyzdžiui, 365 arba 366, jei laikotarpis apima vasario 29‑ąją), ir skaičiuoklė nustatys pabaigos datą.

- „Days In Year“ nustatymas šiuo atveju neturi įtakos, nes laikotarpis apima lygiai dvylika mėnesių be papildomų dienų.

- Su mėnesine kapitalizacija metinio laikotarpio bendra palūkanų suma bus ta pati, nesvarbu, ar metai turi 365, ar 366 dienas.

Paprastos palūkanos lygtis

2 pav. – Žingsnis po žingsnio sprendimas paprastų palūkanų lygties.

Kintamieji: B = 10 000; r = 5 %; n = 12; m = 12.

Kintamųjų apibrėžimai

- B

- Pradinė likutis (pradinis pagrindinis kapitalas)

- r

- Paprasta metinė palūkanų norma (išreikšta dešimtainiu skaičiumi)

- n

- Palūkanų taikymo dažnis (pavyzdžiui, mėnesinis arba metinis)

- m

- Praėjusio periodų skaičius

- A

- Investicijos būsima vertė (pagrindinė suma plius palūkanos)

Skaičiavimo žingsniai

- Padauginkite pagrindinę sumą (10 000 €) iš metinės palūkanų normos (0,05) ir iš laiko periodų skaičiaus (12).

- Padalinkite „Žingsnis 1“ gautą rezultatą iš 12 (laiko periodų skaičiaus).

- Pridėkite „Žingsnis 2“ rezultatą prie pradinės likuties.

Žingsnis po žingsnio sprendimas – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Galutinis atsakymas

Galutinė suma (A) yra 10 500,00, iš kurios 500,00 yra palūkanos (I).

Patikrinkite skaičiuoklę: Vienerių metų paprastos palūkanos.

| Pradinė suma (PV): | 10 000,00 € |

|---|---|

| Metinė palūkanų norma: | 5,0000% |

| Dienos (–9 999 < # < 47 482): | <apskaičiuota> |

| Pradžios data (metai > 1969): | |

| Pabaigos data (metai < 2100): | |

| Kapitalizacija: | Tiksli / paprasta |

| Metų dienų skaičius: | 365 |

| Uždirbtos palūkanos: | 500,00 € |

| Būsima vertė (FV): | 10 500,00 € |

Pastabos:

- Tai tas pats skaičiavimas, parodytas 4 pav., tik su m = 365 ir n = 365.

- Paprastoms palūkanoms skaičiuoklė visada naudoja dienas kaip laiko vienetą. Todėl 12 mėnesių ir 365 dienos duoda tą patį rezultatą: ((0,05 × 10 000 × 365) ÷ 365) + 10 000 = 10 500,00

- Galite įvesti dvi datas, kurios yra lygiai vienerių metų atstumu. Skaičiuoklė automatiškai apskaičiuos dienų skaičių tarp šių datų.

- Arba įveskite dienų skaičių (pavyzdžiui, 365 arba 366, jei įskaitoma vasario 29‑a), ir skaičiuoklė nustatys pabaigos datą.

- „Days In Year“ nustatymas nurodo n reikšmę. Laukelis „Days“ atitinka m.

- Kadangi palūkanos skaičiuojamos kasdien, o mėnesiai turi skirtingą ilgį, kiekvieno mėnesio palūkanos gali skirtis. Tai galioja ir keliamaisiais metais.

Norėdami sužinoti, kaip palūkanos taikomos amortizuojamai paskolai, žiūrėkite amortizacijos lygtį.

Palūkanų skaičiuoklio pagalba

Įveskite pagrindinę sumą ir nominalią metinę palūkanų normą.

Datos skaičiavimas: Skaičiuoklė automatiškai nustato dienų skaičių tarp pradžios ir pabaigos datos, kai keičiate bet kurią datą. Jei įvesite teigiamą dienų skaičių, skaičiuoklė koreguos pabaigos datą. Jei įvesite neigiamą skaičių, skaičiuoklė koreguos pradžios datą.

Tai leidžia apskaičiuoti palūkanas pagal konkretų dienų skaičių nenurodant tikslių kalendorinių datų. Pavyzdžiui, jei norite apskaičiuoti palūkanas už 31 dienas, įveskite 31 į laukelį “Dienos” – nereikia koreguoti pradžios ar pabaigos datos.

Pasirinkite kapitalizacijos metodą ir metų dienų skaičių, tada spustelėkite “Skaičiuoti.”. Skaičiuoklė apskaičiuos palūkanas ir būsimos vertės (FV) sumą, kuri yra pradinė suma plius palūkanos. Indėlininkams naudokite Metinę procentų grąžą (APY), kad palygintumėte sąskaitas. Jungtinėse Valstijose APY yra privalomas atskleidimo rodiklis indėlių sąskaitoms. Vartotojų finansų apsaugos biuras APY apibrėžia „Truth‑in‑Savings“ įstatymas.

Palūkanas taip pat galima apskaičiuoti pagal fiksuotus laiko intervalus (pavyzdžiui, vieną mėnesį). Tai vadinama periodine palūkana. Su periodine palūkana mėnesio palūkanos lieka vienodos esant toms pačioms normai ir likučiui, nepriklausomai nuo mėnesio dienų skaičiaus. Pavyzdžiui, turint 10 000 € likutį ir 6,75 % palūkanų normą, vasaris ir kovas duos tą pačią palūkanų sumą.

Jei pasirinksite periodinį metodą, pvz., “kas savaitę,” “biweekly” ar panašų variantą, ir pasirinktas datos intervalas neapima tikslaus pilnų periodų skaičiaus, skaičiuoklė taikys paprastąją palūkaną likusiai (dalinei) laikotarpiui. Tai dažnai lemia, kad dalinio periodo palūkanos yra mažesnės nei atitinkama pilno periodo palūkanų dalis. Pavyzdžiui, pusės mėnesio palūkanos gali būti mažesnės nei 50 % pilno mėnesio palūkanų, kai naudojama mėnesinė kapitalizacija.

Skaičiuoklė taip pat palaiko tikslios dienos palūkanas, kai palūkanos skaičiuojamos pagal faktinį dienų skaičių laikotarpyje. Šioje veiksenoje vasario ir kovo palūkanų sumos skirsis. Norėdami naudoti tikslios dienos palūkanas, nustatykite kapitalizacijos metodą į “nuolatinis,” “daily” arba “paprastasis.”