Calculator de economii şi program

Calculatorul de economii, la fel ca celelalte calculatoare financiare de pe acest site, ajută la planificarea financiară. Un calculator de economii de bază poate calcula doar o valoare finală. Acest calculator poate rezolva oricare dintre cele patru necunoscute. Mai multe detalii mai jos…

Calculator‑Calculaţi suma de economii, rata, termenul şi suma finală

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Calculator de depozit periodic

Conform InvestNaija (2025), „începeţi cu o sumă mică, regulată de economii şi creşteţi‑o pe măsură ce venitul dumneavoastră creşte. … Dacă aşteptaţi să economisiţi ceea ce rămâne după cheltuieli, veţi aştepta pentru totdeauna.” Acest lucru arată că obiceiurile modeste, dar consecvente de economisire construiesc bogăţie şi disciplină mult mai eficient decât depunerile neregulate, de sumă unică.

Acest calculator de economii preia o sumă iniţială opţională şi depuneri periodice pentru a calcula o valoare finală.

- Determină mai multe necunoscute.

- Creaţi un grafic imprimabil care arată dobânda câştigată în fiecare perioadă.

- Calculaţi dobânda compusă sau simplă

Învăţaţi copiii despre economisire şi dobândă (bani gratis!)

Puteţi seta „frecvenţa depunerii/investiţiei” la săptămânal pentru a transforma aceasta într-un Calculator de economii săptămânal, sau la lunar pentru a o transforma într-un Calculator de economii lunar.

Există unsprezece frecvenţe de depunere disponibile. Selectaţi cea care se potriveşte situaţiei dumneavoastră. Pentru a construi un obicei de economisire, selectaţi o depunere periodică care se aliniază cu programul de plată al angajatorului.

După calcul, faceţi clic pe butonul de program pentru a crea un program de economii la frecvenţa selectată. Dacă preferaţi rezultate vizuale, examinaţi graficele disponibile.

Cu acest calculator, puteţi răspunde la întrebări precum:

- La ce sumă vor creşte economiile mele după „X” ani?

- Cât ar trebui să economisesc în fiecare lună?

- Care este rata dobânzii?

- Cât timp va dura să îmi ating obiectivul?

Puteţi pune alte întrebări similare, iar acest Calculator de economii va calcula răspunsurile.

Calculator „Economisire un dolar pe zi”

Să demonstrăm flexibilitatea acestui calculator. Acest exemplu este, de asemenea, potrivit pentru a învăţa copiii. Cât veţi avea dacă economisiţi un dolar pe zi timp de patruzeci de ani – o durată tipică de viaţă activă? Ce proporţie din valoarea finală va proveni din contribuţii şi ce proporţie din câştigul investiţiei?

Luaţi în considerare răspunsul dumneavoastră.

Pentru a încerca calculul dolar‑pe‑zi, configuraţi calculatorul după cum urmează. Ajustaţi datele şi rata dobânzii după necesităţi.

| Economii la îndemână (VP) (poate fi 0) | $0.00 |

|---|---|

| Sumă periodică de economii? | $1.00 |

| Număr de perioade pentru economisire? (#) | 14,600 |

| Rata anuală a dobânzii? | 7.5% |

| Sumă ţintă (valoare viitoare)? | $0.00 |

| Data de astăzi? | 03/01/2026 |

| Data primei depuneri? | 03/01/2026 |

| Frecvenţa depunerii/investiţiei? | Daily |

| Capitalizare? | Daily |

Reţineţi că am selectat 7,5% ca rată de dobândă. Acest lucru nu implică faptul că un cont de economii bancar va plăti această rată. Este aproximativ la jumătate între rata obligaţiunilor de 10 ani ale SUA (4,2%) şi randamentul mediu al pieţei de acţiuni din SUA (11,5%) măsurat prin indicele S&P 500 pe o perioadă de douăzeci de ani, la începutul anului 2026.

Voi lăsa calculul în seama dumneavoastră.

Dobânda acumulată din capitalizarea zilnică este aproape dublul sumei totale investite.

Acest calculator de plan de economii oferă flexibilitate pentru a testa majoritatea planurilor de economisire. Ar trebui să vi se pară simplu să răspundeţi la întrebarea „cum vor creşte economiile mele?”.

Dacă nu o faceţi, vă rugăm să întrebaţi.

Ajutor pentru calculatorul de economii

Calculaţi 4 necunoscute.

Dacă aţi început deja să economisiţi pentru un obiectiv, introduceţi suma economisită în “Economii disponibile”. În caz contrar, lăsaţi această valoare la zero.

Acest calculator poate determina oricare dintre cele patru variabile: “Rata anuală a dobânzii sau ROI”, “Numărul de perioade de economisire”, “Suma economisită periodic” şi “Sumă țintă”. Introduceţi zero pentru valoarea necunoscută.

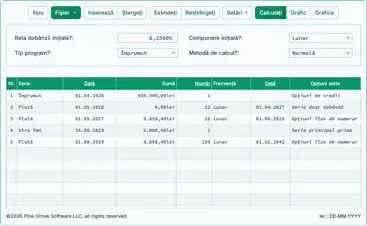

De exemplu, să presupunem că doriţi 100.000 lei după 15 ani şi puteţi economisi 5.000 lei pe an. Ce rată a dobânzii trebuie să obţineţi? Deoarece vom rezolva pentru rentabilitatea investiţiei, introduceţi „0” pentru “Rata anuală a dobânzii”. Presupuneţi că veţi contribui o dată pe an. Introduceţi „15” pentru “Numărul de perioade”. Setaţi atât “Frecvența economisirii”, cât şi “Frecvența capitalizării” la „Annually”. Introduceţi „5.000” ca “Suma economisită periodic”. Introduceţi „100.000” ca “Sumă țintă”.

Selectaţi “Calculează”. Rezultatul ar trebui să fie “3,5 %”.

Pentru a atinge un obiectiv de 100.000 lei după 15 ani, trebuie să obţineţi 3,5 % la depunerile anuale. În acelaşi mod, puteţi calcula cât să economisiţi periodic, suma pe care o veţi avea după economisirea unei sume specificate sau cât timp va dura să atingeţi obiectivul. Introduceţi „0” pentru necunoscut şi introduceţi valorile pentru câmpurile rămase.