Accurate nyugdíjkalkulátor

A nyugdíjkalkulátor bemutatása

Az egyedi nyugdíjkalkulátor egy ütemtervben mutatja a nyugdíj előtti befektetést és a nyugdíj utáni jövedelmet. Opcionálisan figyelembe veszi a következőket:

- Társadalombiztosítás, nyugdíjak

- Infláció

- Módosítsa a feltételeket nyugdíj előtti és utáni időszakra.

- Exportálja az elemzést XLSX/DOCX fájlokba.

Személyes tapasztalatból: amikor a hatvanas éveihez ér, meglepődhet, milyen gyorsan jön el a nyugdíj. Gyakran hamarabb érkezik, mint várta.

Még bizonytalan?

Vegye figyelembe ezt az adatot a National Council on Aging (NCOA) részéről, amely 2024. szeptemberben jelent meg:

„Az National Council on Aging frissített elemzése … megállapítja, hogy az amerikaiak 80%-a, akik 60 évesek és idősebbek, nagyon kevés forrással rendelkeznek a hosszú távú ellátás vagy pénzügyi vészhelyzetek fedezésére.”

Ha több ember megértené, milyen gyorsan közeledik a nyugdíj, akkor sokan még mindig anyagilag felkészületlenek lennének?

Talán. Talán nem.

Akár így is, szánjon néhány percet a nyugdíjkalkulátor használatára, és tervezze meg pénzügyi kilátásait. Csökkentse annak kockázatát, hogy ebbe a tendenciába kerül. Továbbiak lent …

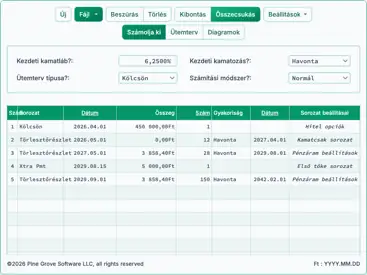

A kalkulátor – nyugdíj előtti és utáni tervezéshez

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

A nyugdíjkalkulátor használata

Ez a kalkulátor értékeli az aktuális nyugdíjcélú megtakarításait, a jövedelméből származó folyamatos befizetéseit, és—opcionálisan—bármely várható bérnövekedést. Ezután ábrázolja a nyugdíj utáni becsült jövedelmét, hogy felmérje, megfelelő úton halad-e pénzügyi céljai eléréséhez.

A kalkulátornak 13 bemenete van; ebből 4 kötelező:

- Az Ön jelenlegi életkora

- Éves jövedelem

- Nyugdíjcélú megtakarítások ROI-ja (befektetési hozam)

- Nyugdíj alatti ROI

Megjegyzés: A „nyugdíj alatti ROI” kamatláb a végső nyugdíjjárulék dátumától indul – nem az első jövedelem kivonásának napjától. A végső hozzájárulási dátumot a nyugdíj utáni ROI kezdőpontjaként használva valamivel konzervatívabb előrejelzést ad, ha a nyugdíj utáni ROI alacsonyabb, mint a nyugdíj előtti ROI. Ha fordítva van, akkor kevésbé konzervatív.

A kalkulátor megoldhat bármely egy ismeretlen a következők közül. Írjon 0-t az egyik négyből, és adjon meg érvényes értékeket a többi háromra:

- Az Ön várható élettartama

- A jövedelem befektetett százaléka

- Az Ön nyugdíjkorában elérni kívánt életkora

- Szükséges éves jövedelem

Öt opcionális bemenet van. Bármelyik vagy mindegyik megadható 0-ra:

- Éves jövedelem növekedése

- Jelenlegi nyugdíjtakarék

- Éves inflációs ráta

- Kormányzati jövedelem

- Egyéb éves jövedelem

Példák: Nyugdíjútemterv & diagram

A nyugdíjtervezés sok változót tartalmaz. A honlapon található egyéb pénzügyi eszközökhez hasonlóan ez a nyugdíjtervező kalkulátor több ismeretlen megoldására képes. Alább példakérdések, amelyeket a kalkulátor meg tud válaszolni, az Ön feltételezéseitől és bemeneti értékektől függően:

- Mennyi megtakarításra van szükségem a nyugdíjhoz?

- Állítsa be a „A jövedelem befektetett százaléka” értékét 0,0%-ra

- Húzza az egeret a diagram arany hozzájárulási vonalára, hogy megtekintse az éves nyugdíjhozzájárulás összegét

- Mikor vonulhat nyugdíjba?

- Elég megtakarításom van a nyugdíjhoz?

- Milyen korában vonulhat nyugdíjba?

- Állítsa be a „Az Ön nyugdíjkorában elérni kívánt életkora” értékét 0-ra

- Ha a kiszámított kor megegyezik az aktuális életkorával, már elegendő megtakarítása van a nyugdíjhoz.

- Állítsa be a „Az Ön nyugdíjkorában elérni kívánt életkora” értékét 0-ra

- Mennyi megtakarításra van szükségem a nyugdíjhoz?

- Mennyi lesz a nyugdíjjövedelmem?

- Állítsa be a „Kívánt nyugdíjjövedelem” értékét 0-ra

- Számítás után tekintse meg a „Nyugdíjkorú megtakarítások” diagramot

- Meddig fog elég lenni a pénzem?

- Állítsa be a „Kívánt nyugdíjjövedelem” értékét a teljes jövedelemre, amely magában foglalja az egyéb forrásokat

- Állítsa be a „Az Ön várható élettartama” értékét 0-ra

- Az eredmény megmutatja azt a kort, amikor a nyugdíjcélú megtakarításai kimerülnek.

Kattintson a kalkulátor gombjára az egyes bemenetek részletes útmutatása érdekében.

Nyugdíjra felkészülés — Feltételezések

Az egyének nyugdíj közeledésekor gyakran konzervatívabb befektetések felé fordulnak. A konzervatív befektetések általában alacsonyabb hozamot, megtérülést vagy kamatot biztosítanak. Emiatt a kalkulátor lehetővé teszi két hozam rátájának megadását: egyet a nyugdíj előtti időszakra, és egyet a nyugdíj utáni időszakra. A változás a végső hozzájárulás dátumán lép életbe.

Kattintson a gombra a részletek megtekintéséhez.

Ha konkrét forintösszeget szeretne megadni százalék helyettNéhány felhasználó inkább konkrét dollárösszeget ad meg, mint a befektetett jövedelem százalékát. Ennek a megközelítésnek a használatához állítsa be a “Befektetett jövedelem százaléka” értékét 100 %-ra, és adja meg a befektetni kívánt összeget “Éves jövedelem”ként. A “Éves jövedelemnövekedés” mező továbbra is működik ezzel a módszerrel.

Ha meg szeretné számítani azt a kort, amikor nyugdíjba vonulhat megtakarítási terve és kívánt nyugdíjösszeg alapján, a kalkulátor el tudja végezni ezt a számítást. Az eszköznek tudnia kell, mennyi ideig szeretné, hogy a nyugdíjjövedelme tartson. A kalkulátor nem teszi fel ezt a kérdést közvetlenül, ezért hogyan határozzák meg?

A kalkulátor egy alapértelmezett nyugdíjkort használ.

Az alapértelmezett kor 66.

Amikor megadja a várható élettartamot, a kalkulátor azt feltételezi, hogy a jövedelem 66 éves kortól kezdve tartson. Például, ha azt szeretné, hogy a jövedelem 20 évet (ami 21 levonást jelent) tartson, adja meg a “Élettartam” mezőben 86‑ot. Vagy ha a jövedelem 25 évet szeretne, adja meg 91‑et, és állítsa be a “Nyugdíjkora” mezőt 0-ra.

A számítás után a kalkulátor meghatározza az Ön nyugdíjkorát. Emellett módosítja a várható élettartamot úgy, hogy a nyugdíj és az életkor közötti időszak megegyezzen a megadott évek számával.

Kívánt nyugdíjövedelemMegjegyzés a “Kívánt nyugdíjösszeg” kapcsán: A legtöbb felhasználó a teljes jövedelmére gondol nyugdíjtervezéskor, nem pedig annak egyes összetevőire.

Ezért a a “kívánt jövedelem” mezőbe beírt értéknek a nyugdíj alatt kívánt teljes éves jövedelmet kell képviselnie. Ha a Social Security-ből vagy nyugdíjból származó összegeket is megad, azok levonásra kerülnek a kívánt jövedelemből a szükséges befektetési hozam számításakor.

Más szóval, a diagram és a nyugdíj ütemterv is az Ön befektetési terv alapján számol, még a Social Security vagy nyugdíj jövedelem figyelembevétele előtt. Ha a teljes jövedelmi célt szeretné kiszámolni anélkül, hogy más forrásokkal kompenzálná, hagyja a többi jövedelem mezőt nullára.

Az átlagos Social Security juttatás idővel változik. A Social Security Administration (2025 januárja szerint) adatai:

“A becsült átlagos havi Social Security nyugdíj 2025 januárjára 1 976 Ft.”

Továbbá, a U.S. News & World Report (Feb. 18, 2025) szerint:

“2023-ban, az elérhető legfrissebb évben, az 65 éves vagy idősebb háztartások átlagosan 64 326 Ft‑ot költöttek.”

A legfrissebb Consumer Expenditure Survey (2023) a U.S. Munkaügyi Statisztikai Hivataltól (BLS) szerint, a háztartásfej korcsoportja szerint:

“Az átlagos bruttó jövedelem a háztartások feje szerint:

- 65–74 éves korcsoport: 63 212 Ft évente (kb. 5 268 Ft havonta)

- 75 éves és idősebb korcsoport: 48 342 Ft évente (kb. 4 028 Ft havonta)

Nyugdíjtervek összehasonlítása

Kattintson bármelyik alábbi tervre. A kalkulátor bemeneti mezői és diagramja automatikusan frissülnek.

A cél az, hogy bemutassuk, miként három kissé eltérő bemeneti adathalmaz jelentősen különböző eredményeket hozhat. Ez kiemeli a kis változtatások nyugdíjtervezésre gyakorolt hatását.

Nyugdíjterv 1 — ez a forgatókönyv egy kedvezőtlen nyugdíj kimenetet illusztrál. Feltételezi, hogy 35 évesen kezdődik, az éves jövedelem 5 %-át takarítja meg egy 50 000 Ft éves jövedelemből, évi 3 % jövedelemnövekedéssel. Nyugdíjkorban (65 éves) a felhasználó évente 25 000 Ft összeget von ki, 2,5 % inflációs korrekcióval. Ezekkel a feltételekkel a befektetett összeg azonnal csökken a nyugdíjkorban, ahogy a piros oszlopok mutatják. A jövedelem nem tartja az egész várható élettartamot.

Nyugdíjterv 2 — ebben az esetben a nyugdíj alapok még mindig azonnal csökkennek a nyugdíjkorban, de nem merülnek el. Az 1‑es tervhez képest ez a terv a kívánt nyugdíjjövedelmet 12,5 %‑kal (22 000 Ft vs. 25 000 Ft) csökkenti, és a nyugdíjkort 66‑ra halasztja.

Nyugdíjterv 3 — ez a terv a legerősebb eredményeket hozza. Nyugdíjkor után a befektetett egyenleg tovább nő—még a befizetések leállása után is—, mivel a kivonások kezdetben kisebbek, mint a portfólió hozama. Ezt azzal illusztrálja, hogy a sárga vonal magasabb. Ebben a példában az egyetlen ok, amiért a nyugdíj egyenleg később csökken, az éves 2,5 % inflációs korrekció a kivonásokra. (Ennek teszteléséhez állítsa be a “Éves inflációs ráta” értékét 0, és kattintson a gombra. Látni fogja, hogy az egyenleg tovább nő.)

Az egérrel bármely oszlopra a diagramon az adott kor adatai megtekinthetők. A kék vonal az éves befizetéseket, a sárga‑arany vonal pedig a nyugdíj kifizetéseket mutatja. Egy adatpontra húzva részletes értékek jelennek meg.

Ez a nyugdíjkalkulátor fontos pénzügyi eszköz az oldalon. Bármikor visszatérhet és használhatja, amikor szüksége van rá.

Egyéb nyugdíjkalkulátorok

Ahogy fentebb is elmagyaráztuk, az ezen az oldalon található kalkulátor több ismeretlenre képes megoldást adni, és számos nyugdíjtervezési kérdésre válaszol. Az alábbi három kalkulátor azonban egyszerűbb és kompaktabb. Jól használható kisebb képernyőkön vagy mobil eszközökön. Mindegyik egyetlen kérdés megválaszolására fókuszál, és kevesebb erőfeszítést igényel. Érdemes lehet őket is megtekinteni:

- Nyugdíjjövedelem‑kalkulátor — becsült nyugdíjjövedelem számítása

- Nyugdíjmegtakarítás‑kalkulátor — kiszámítja, mennyit kell megtakarítani

- Nyugdíjkor‑kalkulátor — becsült nyugdíjkort számít a megadott adatok alapján

Nyugdíjkalkulátor Súgó

Sok bemenet elsőre egyértelműnek tűnhet. Azonban alaposan tekintse át az alábbi információkat. Számos fontos részlet magyarázza, hogyan befolyásolja az egyes bemenet a végeredményt.

Az Ön jelenlegi kora — az a kor, amelyen most van, vagy amelyen a nyugdíjcélú megtakarítást vagy befektetést tervezi elkezdeni.

Az Ön várható élettartama — kor formában kifejezve. A nyugdíj pénzeszközei a nyugdíjkornak és az élettartamnak megfelelően kell, hogy tartson, plusz egy év a nyugdíj utolsó évének fedezésére. Példaként, egy 20‑éves férfi az Egyesült Államokban jelenleg 77 év várható élettartammal rendelkezik; egy 20‑éves nő esetén ez 81 év. A saját várakozása vagy az U.S. Social Security Administration élettartam táblázata alapján is megadhatja.

Éves jövedelem — a várható éves jövedelme, amikor megkezdi a nyugdíjcélú megtakarítást. Ha már elkezdett takarékoskodni, adja meg a jelenlegi jövedelmét.

Éves jövedelemnövekedés — a várható átlagos éves jövedelem növekedése. Az inflációval korrigálva adja meg a reáljövedelem növekedését. Például, ha évente 3 % fizetésemelést és 2 % inflációt vár, akkor adja meg a 1 %-ot.

Befektetett jövedelem százaléka — az a jövedelmének aránya, amelyet nyugdíjcélú megtakarításra kíván fordítani. Általában minél később kezd takarékoskodni, annál magasabb százalékra van szükség a nyugdíjcélok eléréséhez.

Jelenlegi nyugdíj megtakarítás — ha már elkezdett takarékoskodni, adja meg a nyugdíjcélú számlák jelenlegi összegét.

Nyugdíjcélú megtakarítás hozama — a várható átlagos éves befektetési hozam (ROI) nyugdíj előtt. Például, ha a pénz egy hagyományos megtakarítási számlán van, ez lesz a kamatláb. Lehet, hogy nem a leghatékonyabb befektetési lehetőség.

Az Ön nyugdíjkora — az a kor, amelyen nyugdíjba kíván vonulni.

Nyugdíj alatti hozam — a várható átlagos éves hozam a nyugdíj után. Ez lehet ugyanaz, mint a nyugdíj előtti ROI. Általában a nyugdíjasok konzervatívabb befektetések felé fordulnak, alacsonyabb hozammal.

Éves inflációs ráta — az átlagos éves infláció becslése. A kalkulátor ezt a rátát használja a nyugdíjjövedelem időbeli növelésére.

Kívánt nyugdíjösszeg — a teljes éves jövedelem, amelyre nyugdíjkorban szüksége van. Ez magában foglalja az összes forrásból származó jövedelmet.

Várható kormányzati jövedelem — az éves összeg, amelyet a Social Security vagy egy kormányzati nyugdíjból vár. Ez az összeg, más külső jövedelemmel együtt, a “Éves szükséges jövedelem”-ből levonásra kerül a megtakarítási hozam számítása során.

Egyéb éves jövedelem — bármilyen egyéb éves jövedelem, amelyet nyugdíjkorban vár, például korábbi munkaadó nyugdíja. Ez a jövedelem a “Éves szükséges jövedelem”-ből levonásra kerül a megtakarítási hozam számítása során.