Megtakarítási kalkulátor és ütemterv

A megtakarítási kalkulátor, akárcsak a honlapon található többi pénzügyi kalkulátor, segíti a pénzügyi tervezést. Egy egyszerű megtakarítási kalkulátor csak egy végső értéket képes kiszámolni. Ez a kalkulátor négy ismeretlen közül bármelyiket megoldja. További részletek alább…

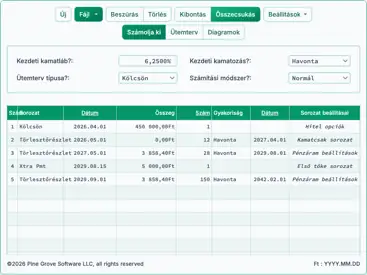

A Kalkulátor – Számolja ki a megtakarítás összegét, kamatlábat, időtartamot és végösszeget

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

Periodikus befizetés kalkulátor

A InvestNaija (2025) szerint “kezdjen egy kis, rendszeres megtakarítási összeggel, és növelje azt a jövedelme növekedésével. … Ha csak a kiadások után maradt összeget takarítja meg, örökké várni fog.” Ez azt mutatja, hogy a szerény, de következetes megtakarítási szokások hatékonyabban építenek vagyont és fegyelmet, mint az egyösszegű betétek.

Ez a megtakarítási kalkulátor opcionális kezdőösszeggel és rendszeres befizetésekkel számítja ki a végső értéket.

- Több ismeretlent old meg.

- Nyomtatható ütemtervet hoz létre, amely minden időszakban felhalmozott kamatot mutat.

- Számolja ki a kamatos vagy egyszerű kamatot

Tanítsa a gyerekeket megtakarításról és kamatról (ingyenes pénz!)

A “befizetési/investíciós gyakoriság”-t beállíthatja heti szintre, így Heti megtakarítási kalkulátorrá válik, vagy havi szintre, így Havi megtakarítási kalkulátorrá.

Tizenegy befizetési gyakoriság közül választhat. Válassza ki azt, amelyik a helyzetéhez leginkább illeszkedik. A megtakarítási szokás kiépítéséhez válasszon olyan rendszeres befizetést, amely a munkáltatója fizetési ütemezéséhez igazodik.

A számítás után kattintson az ütemterv gombra a kiválasztott gyakoriságú megtakarítási ütemterv létrehozásához. Ha vizuális eredményeket részesít előnyben, tekintse meg a rendelkezésre álló diagramokat.

Ezzel a kalkulátorral az alábbi kérdésekre adhat választ:

- Mennyi lesz a megtakarításom “X” év után?

- Mennyi összeget takarítsak meg havonta?

- Mi a kamatláb?

- Mennyi idő alatt éri el a kitűzött célt?

Más hasonló kérdéseket is feltehet, és ez a megtakarítási kalkulátor kiszámítja a válaszokat.

Napi egy dollár megtakarítási kalkulátor

Mutassuk be a kalkulátor rugalmasságát. Ez a példa gyermekek oktatására is alkalmas. Hány dollárra számíthat, ha naponta egy dollárt takarít meg negyven év alatt – egy tipikus munkavállalási időtartam? A végső érték mekkora része származik a befizetett összegből, és mennyibe kerül a befektetés hozama?

Vegye figyelembe a válaszát.

A dollár‑napos számításhoz állítsa be a kalkulátort az alábbiak szerint. Szükség szerint módosítsa a dátumokat és a kamatlábat.

| Kézre kifizethető megtakarítás (PV) (lehet 0) | $0.00 |

|---|---|

| Periodikus megtakarítási összeg? | $1.00 |

| Megtakarítási időszakok száma? (#) | 14,600 |

| Éves kamatláb? | 7.5% |

| Célösszeg (jövőérték)? | $0.00 |

| Mai dátum? | 03/01/2026 |

| Első befizetés dátuma? | 03/01/2026 |

| Befizetési/Befektetési gyakoriság? | Daily |

| Kamatfizetés? | Daily |

Vegye figyelembe, hogy a kamatlábat 7,5 %-ra állítottam. Ez nem jelenti, hogy egy bankszámla ezt a kamatlábat fizetné. Körülbelül a 10‑éves amerikai államkötvények (4,2 %) és az amerikai részvénypiac átlagos hozama (11,5 %) középső értékének felel meg, amelyet a S&P 500 index mutatott a húsz év alatt 2026 elején.

A számítást Önre bízom.

A napi kamatos kamatozásból származó kamat majdnem kétszerese a befektetett összegnek.

Ez a megtakarítási tervkalkulátor rugalmasságot biztosít, így a legtöbb megtakarítási tervet tesztelheti. Egyszerűnek kell lennie a kérdés megválaszolásához: “hogyan növekszik a megtakarításom?”

Ha nem, kérjük, tegye fel a kérdését.

Megtakarítási kalkulátor – Súgó

Számítson ki 4 ismeretlent.

Ha már elkezdett megtakarítani egy célra, adja meg az elmentett összeget a “Meglévő megtakarítás” mezőben. Ellenkező esetben hagyja ezt az értéket nullára.

Ez a kalkulátor négy változó közül bármelyiket megoldhatja: “Éves kamatláb vagy ROI”, “Takarékoskodási időszakok száma”, “Rendszeres megtakarítás összege” és “Célösszeg”. Az ismeretlen értékhez adjon meg nullát.

Például tegyük fel, hogy 15 év után 100 000 Ft-ra van szüksége, és évente 5 000 Ft-ot tud megtakarítani. Mekkora kamatlábat kell elérnie? Mivel a befektetési hozamot fogjuk megoldani, adjon meg „0”-t a “Éves kamatláb” mezőben. Tegyük fel, hogy évente egyszer fizet be. Adja meg a “Időszakok száma” mezőben „15”-öt. Állítsa a “Megtakarítások gyakorisága” és a “Kamattőkésítés gyakorisága” értékeket „Annually.”‑ra. Adja meg a “Rendszeres megtakarítás összege” mezőben „5 000”‑t. Adja meg a “Célösszeg” mezőben „100 000”‑t.

Válassza ki a “Számítás” elemet. Az eredménynek “3,5%” kell lennie.

Ahhoz, hogy 15 év után elérje a 100 000 Ft-os célt, éves befizetéseire 3,5% hozamot kell elérnie. Ugyanígy kiszámolhatja, mennyit kell rendszeresen megtakarítania, mekkora lesz a megtakarítás után elérhető összeg, vagy mennyi idő alatt érheti el a célt. Az ismeretlennek adjon meg „0”-t, és a többi mezőbe adja meg a kívánt értékeket.