Accurate calculatrice d’amortissement

Introduction à l’amortissement

Create a printable amortization schedule with dates to see how much principal and interest you’ll pay over time.

- Export to Excel/.xlsx and Word/.docx files.

- Calculate loan payment amount or other unknowns

- Supports 9 types of amortization.

- User can set loan closing date and first payment date independently.

- Automatically calculates prepaid interest

Créez un tableau d’amortissement imprimable qui inclut les dates de paiement et les sous‑totaux annuels. Le tableau montre combien de capital et d’intérêts vous paierez pendant la durée du prêt. La calculatrice peut résoudre n’importe quelle valeur inconnue : le montant du paiement, le montant du prêt, le taux d’intérêt ou la durée du prêt.

- Qu’est‑ce qu’un tableau d’amortissement ?

- Un tableau d’amortissement est un tableau qui présente le plan complet de remboursement d’un prêt. Il répertorie chaque paiement et indique combien est appliqué au capital du prêt et combien aux intérêts, ainsi que le solde restant du prêt. Idéalement, le tableau comprend les dates de paiement et les sous‑totaux de fin d’année.

- Comment créer un tableau d’amortissement ?

- Laissez toutes les entrées et paramètres à leurs valeurs par défaut. Ensuite :

- Saisissez le montant du prêt.

- Saisissez le nombre prévu de paiements.

- Définissez la date de clôture prévue du prêt et la date d’échéance du premier paiement.

- Saisissez le taux d’intérêt annuel prévu.

- Définissez le montant du paiement à 0.

(Cela indique à la calculatrice de résoudre le montant du paiement.) - Cliquez sur ou .

- Laissez toutes les entrées et paramètres à leurs valeurs par défaut. Ensuite :

Voici les seules étapes nécessaires pour générer votre tableau.

Si les conditions de votre prêt diffèrent des paramètres par défaut de la calculatrice, des options supplémentaires sont disponibles.

Continuez la lecture. Les sections suivantes expliquent chaque option plus en détail. Plus…

Create an amortization schedule with user-specified dates.

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de tout calculateur.

Informations

Regarder sur YouTube

Informations utiles pour vous aider à obtenir les résultats dont vous avez besoin

Première — Vous devez saisir un zéro (0) dans tout champ où vous souhaitez que la calculatrice résolve une valeur.

Pourquoi est‑ce nécessaire ?

La calculatrice génère un tableau basé sur les conditions de prêt que vous spécifiez. Le montant du paiement peut être n’importe quelle valeur, tant que le prêteur et l’emprunteur sont d’accord. Il n’existe pas de paiement « correct » unique. Si la calculatrice résolvait toujours la valeur inconnue, cette fonctionnalité ne serait pas possible.

ASTUCE — Utilisez le tableau d’amortissement pour vérifier les frais d’intérêts périodiques. Ces montants d’intérêts sont les plus importants à examiner pour les emprunteurs.

Quatre valeurs que vous devez toujours définir :

- Montant du prêt — Le montant total emprunté, également appelé le capital. Cette valeur n’inclut pas les intérêts.

- Nombre de paiements (durée) — La durée du prêt, mesurée en périodes de paiement. Cette valeur dépend du paramètre Fréquence des paiements. Par exemple, pour un prêt de 15 ans avec des paiements bimensuels, saisissez 390 comme nombre de paiements.

(390 paiements bimensuels = 15 ans) - Taux d’intérêt annuel — Le taux d’intérêt nominal (cité) du prêt.

- Montant du paiement — Le montant dû à chaque date de paiement. Pour un prêt amortissant standard, cette valeur comprend le capital et les intérêts.

Définissez l’une des valeurs ci‑dessus à 0 si vous voulez que la calculatrice la résolve.

Quelles sont les deux dates critiques pour un tableau d’amortissement précis ?

Si vous avez seulement besoin d’un calendrier estimé, vous pouvez ignorer cette section.

Pour un calendrier précis au centime — incluant le calcul correct de intérêts de période partielle — il vaut la peine de prendre quelques instants pour comprendre les paramètres de date disponibles.

- Date de clôture du prêt

- Il s’agit de la date à laquelle les fonds du prêt deviennent disponibles. Elle est également appelée date d’émission, date de prêt ou date de début.

- Premier paiement dû

- Il s’agit de la date à laquelle le premier paiement est prévu. Pour la plupart des prêts, les paiements commencent après réception des fonds du prêt. Pour les locations, cette date peut être identique à la date de clôture du prêt.

Important — La saisie de dates réelles peut entraîner des calculs d’intérêts et de paiements différents de ceux d’autres calculateurs.

C’est prévu ainsi.

Cependant, si vous souhaitez que vos résultats correspondent à ceux d’autres calculateurs, définissez la “Date du prêt” et le “Premier paiement dû” de façon que l’intervalle entre eux corresponde à une période complète, selon le paramètre “Fréquence des paiements”.

Exemple : Si la “Date de clôture du prêt” est le 10 avril et la “Fréquence des paiements” est “Mensuelle,” alors définissez le “Premier paiement dû” au 10 mai — si vous souhaitez estimer les intérêts sur un mois complet.

Quatre options de prêt que vous n’avez généralement pas besoin de modifier

- Période ou fréquence de paiement — À quelle fréquence les paiements doivent-ils être effectués ? La calculatrice prend en charge 11 options, dont bihebdomadaire, mensuel et semiannuel (couramment utilisés pour les calendriers de coupons obligataires). Les dates de paiement sont calculées à partir de la date du premier paiement dû, et non de la date de clôture.

- Période ou fréquence de capitalisation — Dans la plupart des cas, la fréquence de capitalisation doit correspondre à la fréquence de paiement. Cela donne un intérêt périodique simple. Sélectionner Exact/Simple calcule les intérêts sur la base du nombre exact de jours en utilisant une méthode d’intérêt simple.

- Points — Un point équivaut à 1 % du montant du prêt. Les points sont couramment appliqués aux hypothèques américaines.En savoir plus sur les points, frais et prise en charge du TAEG.

- Méthode d’amortissement — Laissez ce paramètre sur normal sauf si vous avez une raison précise de le modifier.Voir les neuf méthodes d’amortissement.

Cinq paramètres de prêt que vous pourriez vouloir ajuster

Ces options sont disponibles en cliquant sur Paramètres.

- 360 / 365 / 366 — Paramètre de jours par an. Aussi appelé la convention de comptage des jours, cela affecte les calculs d’intérêts lorsque vous choisissez une méthode de capitalisation basée sur le jour (comme quotidien, exact/simple ou continu), ou lorsqu’un prêt comprend une première période irrégulière. L’option 366 jours s’applique les années bissextiles. Sinon, on utilise 365 jours.

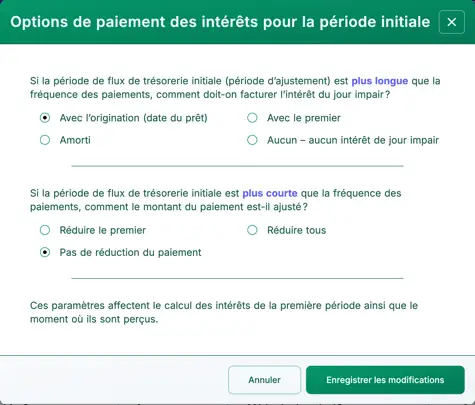

- Paiement & Options d’intérêts de la période initiale — Contrôle la façon dont les intérêts sont calculés et affichés lorsque la première période (de la date de clôture au premier paiement) est plus longue ou plus courte que l’intervalle standard.Plus de détails et d’exemples.

- Options d’arrondi de la dernière période — Étant donné que les paiements et les intérêts sont arrondis au centime le plus proche (par ex., 345,0457 € est arrondi à 345,05 €), la plupart des prêts nécessitent un ajustement d’arrondi dans la période finale. Une note sur le tableau indiquera l’ajustement exact.

- Points, frais, & options TAEG —En savoir plus sur les calendriers de prêt avec points, frais et options TAEG.

- Mois de fin d’année — Définit le mois après lequel les fins d’année et les totaux cumulatifs sont calculés. Cela est utile pour les entreprises dont l’exercice fiscal ne correspond pas à l’année calendaire.

FAQ — Questions fréquentes

- Comment calculer le montant que je peux emprunter ?

- Définissez le montant du prêt à 0.

- Saisissez le nombre de paiements.

- Saisissez le taux d’intérêt annuel.

- Saisissez le montant du paiement prévu ou cible.

- Cliquez sur ou .

- Comment calculer la durée nécessaire pour rembourser un prêt ?

- Saisissez le montant du prêt.

- Définissez le nombre de paiements à 0.

- Saisissez le taux d’intérêt annuel.

- Saisissez le montant du paiement prévu ou cible.

- Cliquez sur ou .

- Quel taux d’intérêt me permet de payer 500 € par mois ?

- Saisissez le montant du prêt.

- Saisissez le nombre de paiements.

- Définissez le taux d’intérêt annuel à 0.

- Saisissez 500 € comme le montant du paiement.

- Cliquez sur ou .

Impression du tableau de paiement

Vous pouvez imprimer depuis n’importe quel type d’appareil. Par exemple, vous pouvez imprimer un tableau clair et bien formaté directement depuis un smartphone vers une imprimante sans fil.(Cette fonctionnalité d’impression a été testée sur plusieurs modèles d’iPhone imprimant vers une HP LaserJet Pro.)

Ne pas utilisez la fonction Imprimer intégrée de votre navigateur.

Imprimez toujours depuis la fenêtre “Aperçu avant impression…”. Cet écran comprend un bouton d’impression et des boutons d’exportation pour les formats .docx et .xlsx.

Si vous utilisez un navigateur moderne, vous pouvez également imprimer en PDF.Par exemple, dans Chrome, ouvrez le menu du navigateur (trois points verticaux), choisissez Imprimer…, puis cliquez sur Modifier… et sélectionnez Enregistrer au format PDF. D’autres navigateurs offrent des options similaires.

Si vous rencontrez des problèmes d’impression, veuillez nous indiquer le navigateur et la version que vous utilisez. Nous testons plusieurs navigateurs, mais nous ne pouvons pas tester tous les modèles d’imprimantes.

(Chrome, Edge et Firefox offrent tous une option “Enregistrer au format PDF” dans leurs menus d’impression.)

Comment créer des tableaux d’amortissement dans Excel (.xlsx) ou Word (.docx) ?

Depuis l’écran d’Aperçu avant impression (après la page de titre), vous verrez des options pour exporter le tableau complet d’amortissement au format Excel (.xlsx) ou Word (.docx). Lorsque vous exportez vers Excel, le tableau est enregistré sous forme de données non formatées. Les dates et les nombres sont conservés en tant que vraies valeurs de date et de nombre Excel—et non pas du texte— afin que vous puissiez appliquer votre propre mise en forme.

Lorsque vous exportez vers Word, le tableau est formaté pour la lisibilité. Vous pouvez modifier le document, ajouter des notes et personnaliser les polices, les styles et la mise en page selon vos besoins.L’exportation vers Word est souvent plus soignée visuellement que la version imprimée directement à l’aide du bouton d’impression.

Équations d’amortissement

Équation du montant du paiement

Fig. 4 — Solution pas à pas de l’équation du montant mensuel du paiement.

Variables : L = 50 000; c = (5 % ÷ 12 mois); n = 60.

Définitions des variables

- P

- Montant du paiement

- L

- Montant du prêt

- n

- Nombre de mois dans la durée du prêt.

- c

- Taux d’intérêt mensuel (taux annuel nominal divisé par 12).

Étapes de calcul

- Remplacez les valeurs données dans la formule de paiement d’annuité :

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), avecr = 0,05etn = 12. - Évaluez le taux périodique :

r/n = 0,05/12 ≈ 0,0041666666667…et remplacez‑le dans la formule. - Simplifiez le terme de base :

(1 + 0,0041666666667…) ≈ 1,0041666666667…, en conservant l’exposant 60 dans le numérateur et le dénominateur. - Calculez la fraction :

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, puis multipliez par 50 000. - Arrondissez le paiement à deux décimales pour le rapport :

P ≈ 943,56 €.

Solution pas à pas – Fig. 4

P = 50 000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50 000 × 0,018871233644…≈ 943,56

Réponse finale

La réponse finale (P) est d’environ 943,56.

Valider la calculatrice : Amortissement de cinq ans (60 mois).

| Montant du prêt : | 50 000,00 € | Nombre de paiements : | 60 |

|---|---|---|---|

| Taux d’intérêt annuel : | 5,0000 % | Montant du paiement : | =943,56 |

| Date de clôture du prêt : | Premier paiement dû : | ||

| Fréquence des paiements : | Mensuel | Capitalisation : | Mensuel |

| Points : | 0,0 | Méthode d'amortissement : | Normale |

Remarques :

- Cet exemple utilise le même calcul présenté dans Fig. 4.

- Entrez zéro pour le montant du paiement. Le résultat calculé correspond au résultat ci‑dessus.

- Le paramètre « Days In Year » n’a aucun effet dans cet exemple car la période couvre exactement 60 mois sans jours supplémentaires.

Équation d’amortissement

Fig. 6 — Solution pas à pas de l’équation d’amortissement normale (générale).

Variables : L = 50 000; R = 5 %; n = 60; A = 943,56 (voir Fig. 4).

Amortissement normal pour toute période : solde final = solde initial + intérêt périodique − paiement.

Définitions des variables

- R

- Taux d’intérêt annuel nominal.

- i

- Taux d’intérêt périodique.

- I

- Montant de l’intérêt périodique.

- r

- Facteur de croissance par période (également appelé facteur d'accumulation par période).

- t

- Numéro de période.

- Pt-1

- Solde au début de la période t.

- Pt

- Solde à la fin de la période t.

- L

- Montant du prêt.

- n

- Nombre de mois dans la durée du prêt.

- A

- Montant du paiement mensuel.

Étapes de calcul

- Calculer le taux périodique :

i = 0.05/12 ≈ 0.00416666666…. - Calculer le facteur de croissance par période :

r = 1 + i ≈ 1.00416666666…. - Définir la période :

t = 1. - Solde au début de la période :

Pt−1 = 50 000. - Accumuler les intérêts pour la période :

50 000 × r ≈ 50,208.33333…. - Arrondir le solde accumulé pour l’affichage :

≈ 50 208,33. - Intérêt pour la période :

I = 50 208,33 − 50 000 = 208,33. - Soustraire le paiement pour obtenir le solde de fin de période :

Pt = 50 208,33 − 943,56 = 49 264,77.

Solution étape par étape – Fig. 6 (première période)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50 000= 50 000 × 1,00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Valider la calculatrice : Calendrier d’amortissement de cinq ans, 60 mois.

| #/Année | Date | Paiement | Intérêt | Capital | Solde |

|---|---|---|---|---|---|

| Début du prêt | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Périodes 3–59 : Calculs intermédiaires. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Sans aucun arrondi final, un solde de capital de 0,11 € reste. | |||||

| 60:5 (ajustement final) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Le dernier paiement a été augmenté de 0,11 € en raison d’un arrondi des intérêts. | |||||

Remarques :

- Les résultats du tableau ci‑dessus proviennent de la calculatrice. Ils correspondent au calcul présenté dans la Fig. 6.

Au‑delà des tableaux d’amortissement de base

Besoin de plus d’options ?

Découvrez sept calculatrices supplémentaires d’amortissement de prêt.

- Calculatrice de prêt hypothécaire — Estimez la valeur future du logement et comparez‑la au coût total de l’hypothèque.

- simulateur de remboursement anticipé — Appliquez des paiements supplémentaires forfaitaires ou récurrents avec un tableau d’amortissement complet.

- Calculatrice de prêt — Inclut la prise en charge des calculs basés sur les dates dans une mise en page adaptée aux mobiles.

- simulateur de prêt automobile — Évaluez le coût total de la possession d’un véhicule.

- Biweekly Calculator — Comparez un calendrier bihebdomadaire à un remboursement mensuel standard dans une vue unique.

- Ultimate Financial Calculator — Créez des calendriers avec des paiements sautés, des changements de taux et d’autres conditions avancées.

- Calculatrice de remboursement de prêt — Suivez des paiements réguliers ou irréguliers à n’importe quelle date.

Cette calculatrice est un outil complet d’amortissement. Si vous avez besoin d’aide pour un scénario spécifique ou si vous n’êtes pas sûr de la façon d’obtenir un résultat, vous pouvez poser une question dans la section des commentaires ci‑dessous.