Accurate calculadora de amortización

Introducción a la amortización

Cree una tabla de amortización imprimible con fechas para ver cuánto capital e intereses pagará a lo largo del tiempo.

- Exporte a archivos Excel/.xlsx y Word/.docx.

- Calcule el importe del pago del préstamo u otros valores desconocidos.

- Admite 9 tipos de amortización.

- El usuario puede establecer la fecha de cierre del préstamo y la fecha del primer pago de forma independiente.

- Calcula automáticamente el interés prepagado.

Cree una tabla de amortización imprimible que incluya fechas de pago y subtotales anuales. La tabla muestra cuánto capital e interés pagará a lo largo de la vida del préstamo. La calculadora puede resolver cualquier valor desconocido: el importe del pago, el importe del préstamo, el tipo de interés o el plazo del préstamo.

- ¿Qué es una tabla de amortización?

- Una tabla de amortización es una tabla que muestra el plan completo de reembolso de un préstamo. Enumera cada pago y muestra cuánto se aplica al capital del préstamo y cuánto a los intereses, junto con el saldo pendiente del préstamo. Idealmente, la tabla incluye fechas de pago y subtotales de fin de año.

- ¿Cómo creo una tabla de amortización?

- Deje todas las entradas y configuraciones con sus valores predeterminados. Luego:

- Introduzca el Importe del préstamo.

- Introduzca el Número de pagos esperado.

- Establezca la fecha prevista de cierre del préstamo y la fecha del primer pago.

- Introduzca la Tasa de interés anual esperada.

- Establezca el Importe del pago a 0.

(Esto indica a la calculadora que resuelva el importe del pago.) - Haga clic en o .

- Deje todas las entradas y configuraciones con sus valores predeterminados. Luego:

Estos son los únicos pasos necesarios para generar su tabla.

Si los términos de su préstamo difieren de la configuración predeterminada de la calculadora, hay opciones adicionales disponibles.

Continúe leyendo. Las siguientes secciones explican cada opción con más detalle. Más…

Create an amortization schedule with user-specified dates.

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace “$ : MM/DD/YYYY” en la esquina inferior derecha de cualquier calculadora.

Información

Ver en YouTube

Detalles útiles para ayudarle a obtener los resultados que necesita

Primero — Usted debe introducir un cero (0) en cualquier campo donde quiera que la calculadora resuelva un valor.

¿Por qué es necesario esto?

La calculadora genera una tabla basada en los términos del préstamo que usted especifica. El importe del pago puede ser cualquier valor, siempre que tanto el prestamista como el prestatario estén de acuerdo. No existe un único pago “correcto”. Si la calculadora siempre resolviera el valor desconocido, esta función no sería posible.

CONSEJO — Utilice la tabla de amortización para verificar los cargos periódicos de intereses. Estas cantidades de interés son las más importantes que deben revisar los prestatarios.

Cuatro valores que debe establecer siempre:

- Importe del préstamo — El importe total prestado, también llamado capital. Este valor no incluye intereses.

- Número de pagos (plazo) — La duración del préstamo, medida en períodos de pago. Este valor depende de la configuración Frecuencia de pagos. Por ejemplo, para un préstamo a 15 años con pagos quincenales, introduzca 390 como número de pagos.

(390 pagos quincenales = 15 años) - Tasa de interés anual — La tasa de interés nominal (cotizada) del préstamo.

- Importe del pago — La cantidad debida en cada fecha de pago. Para un préstamo amortizable estándar, este valor incluye tanto capital como intereses.

Establezca uno de los valores anteriores a 0 si desea que la calculadora lo resuelva.

¿Qué dos fechas son críticas para una tabla de amortización precisa?

Si solo necesita un calendario estimado, puede omitir esta sección.

Para obtener un calendario preciso al céntimo — incluyendo el cálculo correcto del interés del período intermedio — vale la pena dedicar unos momentos a comprender las configuraciones de fechas disponibles.

- Fecha de cierre del préstamo

- Esta es la fecha en que los fondos del préstamo están disponibles. También se denomina fecha de origen, fecha del préstamo o fecha de inicio.

- Primer pago

- Esta es la fecha en que se programa el primer pago. Para la mayoría de los préstamos, los pagos comienzan después de recibir los fondos del préstamo. En arrendamientos, esta fecha puede coincidir con la fecha de cierre del préstamo.

Importante — Introducir fechas reales puede producir cálculos de interés y pago que difieran de los de otras calculadoras.

Esto es intencional.

Sin embargo, si desea que sus resultados coincidan con los de otras calculadoras, establezca la “Fecha del préstamo” y el “Primer pago” de modo que el intervalo entre ambos sea un período completo, según la configuración de “Frecuencia de pagos”.

Ejemplo: Si la “Fecha de cierre del préstamo” es el 10 de abril y la “Frecuencia de pagos” es “Mensual,”, establezca el “Primer pago” al 10 de mayo — si desea estimar el interés basándose en un mes completo.

Cuatro opciones de préstamo que normalmente no necesita cambiar

- Período o frecuencia de pagos — ¿Con qué frecuencia deben realizarse los pagos? La calculadora admite 11 opciones, incluyendo quincenal, mensual y semianual (usadas habitualmente en los calendarios de cupones de bonos). Las fechas de pago se calculan a partir de la fecha del primer pago, no de la fecha de cierre.

- Período o frecuencia de capitalización — En la mayoría de los casos, la frecuencia de capitalización debe coincidir con la frecuencia de pagos. Esto produce un interés periódico simple. Seleccionar Exacto/Simple calcula el interés basándose en recuentos de días exactos mediante un método de interés simple.

- Puntos — Un punto equivale al 1 % del importe del préstamo. Los puntos se aplican habitualmente a hipotecas de EE. UU.Obtenga más información sobre puntos, comisiones y soporte de TAE.

- Método de amortización — Déjelo en normal a menos que tenga una razón específica para cambiarlo.Vea los nueve métodos de amortización.

Cinco configuraciones de préstamo que puede querer ajustar

Estas opciones están disponibles al hacer clic en Ajustes.

- 360 / 365 / 366 — Configuración de días por año. También llamado convención de cómputo de días, afecta los cálculos de interés cuando selecciona un método de capitalización basado en días (como diario, exacto/simple o continuo), o cuando el préstamo incluye un primer período irregular. La opción de 366 días se aplica en años bisiestos. En caso contrario, se usa 365.

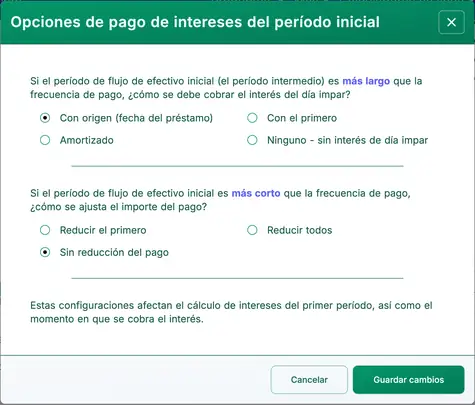

- Opciones de interés del pago y período inicial — Controla cómo se calcula y muestra el interés cuando el primer período (desde la fecha de cierre hasta el primer pago) es más largo o más corto que el intervalo estándar.Más detalles y ejemplos.

- Opciones de redondeo del último período — Debido a que los pagos y el interés se redondean al céntimo más próximo (p. ej., 345,0457 € se redondea a 345,05 €), la mayoría de los préstamos requieren un ajuste de redondeo en el período final. Una nota en el calendario mostrará el ajuste exacto.

- Puntos, cargos y opciones de TAE —Obtenga más información sobre los calendarios de préstamos con puntos, cargos y opciones de TAE.

- Mes de cierre del año — Establece el mes a partir del cual se calculan los totales de fin de año y acumulados. Resulta útil para empresas cuyo ejercicio fiscal no coincide con el año calendario.

Preguntas frecuentes — Preguntas más habituales

- ¿Cómo calculo cuánto puedo pedir prestado?

- Establezca el Importe del préstamo a 0.

- Introduzca el Número de pagos.

- Introduzca la Tasa de interés anual.

- Introduzca la Cantidad de pago esperada o objetivo.

- Haga clic o .

- ¿Cómo calculo cuánto tiempo llevará liquidar un préstamo?

- Introduzca el Importe del préstamo.

- Establezca el Número de pagos a 0.

- Introduzca la Tasa de interés anual.

- Introduzca la Cantidad de pago esperada o objetivo.

- Haga clic o .

- ¿Qué tasa de interés me permite pagar 500 € al mes?

- Introduzca el Importe del préstamo.

- Introduzca el Número de pagos.

- Establezca la Tasa de interés anual a 0.

- Introduzca 500 € como la Cantidad de pago.

- Haga clic o .

Impresión del calendario de pagos

Puede imprimir desde cualquier tipo de dispositivo. Por ejemplo, puede imprimir un calendario claro y bien formateado directamente desde un smartphone a una impresora inalámbrica.(Esta funcionalidad de impresión se ha probado en varios modelos de iPhone imprimiendo a una HP LaserJet Pro.)

No utilice el comando Imprimir incorporado de su navegador.

Siempre imprima desde la ventana “Vista previa de impresión…”. Esta pantalla incluye un botón de imprimir y botones de exportación para los formatos .docx y .xlsx.

Si está utilizando un navegador moderno, también puede imprimir a un PDF.Por ejemplo, en Chrome, abra el menú del navegador (tres puntos verticales), seleccione Imprimir…, luego haga clic en Cambiar… y elija Guardar como PDF. Otros navegadores ofrecen opciones similares.

Si encuentra problemas de impresión, por favor infórmenos qué navegador y versión está utilizando. Probamos varios navegadores, pero no podemos probar con todos los modelos de impresora.

(Chrome, Edge y Firefox ofrecen una opción “Guardar como PDF” en sus menús de impresión.)

¿Cómo creo tablas de amortización en Excel (.xlsx) o Word (.docx)?

Desde la pantalla de Vista previa de impresión (después de la página de título), verá opciones para exportar la tabla completa de amortización como archivo Excel (.xlsx) o Word (.docx). Cuando exporta a Excel, la tabla se guarda como datos sin formato. Las fechas y los números se conservan como valores reales de fecha y número de Excel —no como texto—, de modo que pueda aplicar su propio formato.

Al exportar a Word, la tabla se formatea para facilitar su lectura. Puede editar el documento, añadir notas y personalizar fuentes, estilos y diseño según sea necesario.La exportación a Word suele ser visualmente más refinada que la versión impresa directamente mediante el botón de imprimir.

Ecuaciones de amortización

Ecuación del importe del pago

Fig. 4 — Solución paso a paso de la ecuación del importe mensual del pago.

Variables: L = 50.000; c = (5% ÷ 12 meses); n = 60.

Definiciones de variables

- P

- Importe del pago

- L

- Importe del préstamo

- n

- Número de meses del plazo del préstamo.

- c

- Tipo de interés mensual (tasa anual nominal dividida por 12).

Pasos de cálculo

- Sustituya los valores dados en la fórmula de pago de anualidad:

P = 50.000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), conr = 0,05yn = 12. - Evalúe la tasa periódica:

r/n = 0,05/12 ≈ 0,0041666666667…y sustitúyala en la fórmula. - Simplifique el término base:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, manteniendo el exponente 60 tanto en el numerador como en el denominador. - Calcule la fracción:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, y luego multiplíquelo por 50.000. - Redondee el pago a dos decimales para la presentación:

P ≈ 943,56 €.

Solución paso a paso – Fig. 4

P = 50.000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50.000 × 0,018871233644…≈ 943,56

Respuesta final

La respuesta final (P) es aproximadamente 943,56 €.

Validar la calculadora: Amortización de cinco años (60 meses).

| Importe del préstamo: | 50.000,00 € | Número de pagos: | 60 |

|---|---|---|---|

| Tasa de interés anual: | 5,0000 % | Importe del pago: | =943,56 € |

| Fecha de cierre del préstamo: | Primer pago vencido: | ||

| Frecuencia de pago: | Mensual | Capitalización: | Mensual |

| Puntos: | 0,0 | Método de amortización: | Normal |

Notas:

- Este ejemplo utiliza el mismo cálculo que se muestra en la Fig. 4.

- Introduzca cero para el importe del pago. El resultado calculado coincide con el resultado anterior.

- La configuración “Días del año” no tiene efecto en este ejemplo porque el período abarca exactamente 60 meses sin días adicionales.

Ecuación de amortización

Fig. 6 — Solución paso a paso de la ecuación normal (general) de amortización.

Variables: L = 50.000; R = 5 %; n = 60; A = 943,56 € (ver Fig. 4).

Amortización normal para cualquier período: saldo final = saldo inicial + interés periódico − pago.

Definiciones de variables

- R

- Tipo de interés anual nominal.

- i

- Tasa de interés periódica.

- I

- Importe del interés periódico.

- r

- Factor de crecimiento por período (también llamado factor de acumulación por período).

- t

- Número de período.

- Pt-1

- Saldo pendiente al inicio del período t.

- Pt

- Saldo pendiente al final del período t.

- L

- Importe del préstamo.

- n

- Número de meses del plazo del préstamo.

- A

- Importe de la cuota mensual.

Pasos de cálculo

- Calcule la tasa periódica:

i = 0,05/12 ≈ 0,00416666666…. - Calcule el factor de crecimiento por período:

r = 1 + i ≈ 1,00416666666…. - Establezca el período:

t = 1. - Saldo al inicio del período:

Pt−1 = 50.000. - Acumular intereses del período:

50.000 × r ≈ 50.208,33333…. - Redondear el saldo acumulado para mostrar:

≈ 50.208,33. - Interés del período:

I = 50.208,33 − 50.000 = 208,33. - Restar el pago para obtener el saldo al final del período:

Pt = 50.208,33 − 943,56 = 49.264,77.

Solución paso a paso – Fig. 6 (primer período)

i = 0,05/12 ≈ 0,00416666666…r = 1 + i ≈ 1,00416666666…t = 1Pt−1 = 50.000= 50.000 × 1,00416666666… ≈ 50.208,33333…≈ 50.208,33I = 50.208,33 − 50.000 = 208,33Pt = 50.208,33 − 943,56 = 49.264,77

Validar la calculadora: Calendario de amortización a cinco años, 60 meses.

| #/Año | Fecha | Pago | Interés | Capital | Saldo |

|---|---|---|---|---|---|

| Inicio del préstamo | 0,00 | 0,00 | 0,00 | 50.000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49.264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48.526,48 | |

| Periodos 3–59: Cálculos intermedios. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Sin redondeo final, queda un saldo de capital de 0,11 €. | |||||

| 60:5 (ajuste final) | 943,67 | 3,92 | 939,75 | 0,00 | |

| El último pago aumentó en 0,11 € debido al redondeo de intereses. | |||||

Notas:

- Los resultados de la tabla anterior se obtienen de la calculadora. Coinciden con el cálculo mostrado en la Fig. 6.

Más allá de las tablas básicas de amortización

¿Necesita más opciones?

Explore siete calculadoras adicionales de amortización de préstamos.

- Calculadora de hipoteca — Estime el valor futuro de la vivienda y compárelo con el costo total de la hipoteca.

- calculadora de pagos adicionales — Aplique pagos únicos o recurrentes adicionales con una tabla de amortización completa.

- Calculadora de préstamo — Incluye soporte para cálculos basados en fechas en un diseño adaptable a móviles.

- calculadora de préstamo para automóvil — Evalúe el costo total de la propiedad del vehículo.

- Biweekly Calculator — Compare un calendario quincenal con un reembolso mensual estándar en una sola vista.

- Ultimate Financial Calculator — Construya calendarios con pagos omitidos, cambios de tipo y otras condiciones avanzadas.

- Calculadora de liquidación del préstamo — Realice un seguimiento de pagos regulares o irregulares en cualquier fecha.

Esta calculadora es una herramienta integral de amortización. Si necesita ayuda con un escenario específico o no está seguro de cómo obtener un resultado, puede publicar una pregunta en la sección de comentarios a continuación.